図形好きのCVP分析(後編) /Kappa

皆さん今晩は。kappa@タキプロ8期です。プロフィールはこちら。前回の記事はこちらをご覧ください。さて、今日は前回ご案内したように、図形を使って過去問を解いてみたいと思います。かなりの頻度で出題されるCVP分析ですが、まずは直近のH28年度の第4問の設問2から。

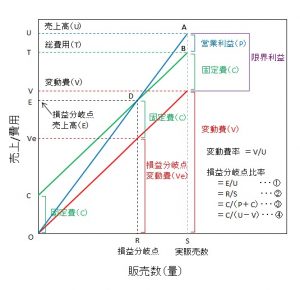

①は、ネット予約システム導入前の短期利益の表から、損益分岐点売上高を求める問題です。まず、説明のため、前回の図を以下に入れます

実際の試験では、こんなの書いてる暇はありませんから、損益分岐点売上高を計算するに必要な情報だけを書き込むことになります。

この場合は、△DCO ∽ △ABDを使えばよいので、まず、X軸、Y軸、に変動費をベースにしたグラフの線を3本引き、必要な数字を書き込みます。

計算するだけなら、売上高と固定費と経常利益だけでよいのですが、経常利益と営業利益は通常異なるので、検算のため、限界利益も書き込んで、限界利益=固定費+経常利益(この場合は営業利益と同じ)になっていることを確認しています。

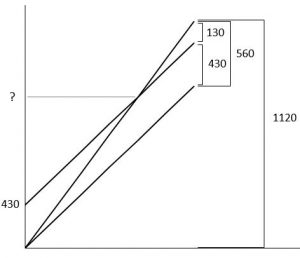

ここまでくれば、あとは図形の問題。図の?と記入すべき式は、

?=1120x430/(130+430)= 860

となるのが、わかると思います。

設問2の②は、

変動費が 560-1120×0.018×1/3=553.28、

固定費が 430-12×2/3+4=426、

経常利益が 1120-553.28-426=140.72、

となります。後は、①で求めた損益分岐点売上高を求める式の固定費と利益をこの式に代入すればよいので、

?=1120x426/(140.72+426)=841.897

差額は 860-841.897=18.10≒18

となり、答えは 18百万円(低下)となります。

問題は、③ですね。Kappaは去年の本試験のとき、最初、この問題の意図がわからずに、貴重な5分をムダにしました。導入前の固定費をもとして、変動比率の変動による損益分岐点売上高を計算しても、本当の損益分岐点売上高は求まりません。わざわざ間違った損益分岐点売上高を求める意図がわからず、問題文を読み間違ったのではないかと(疲れ切って解いている最後の最後の問題ですから)、何度も何度も読み直すという、悪循環に陥ってしまったのです。

さらにもう一つ、この問題には、図形好きにとって致命的な罠があります。図形を使えば、CVP分析の正しい答えを出すことはできます。しかし、図形を使って間違った答えを出すことは出来ないのです・・・。

Kappaがパニックから回復し、損益分岐点売上高=変動費+固定費 という関係から、固定費と変動後の変動費率があれば、損益分岐点売上高がわかる、という簡単な関係を思い出して、この問題に対応し、その答えにたどり着くまで、さらに5分。おかげで、全ての答えを書き終わって鉛筆を置いたのは、終了数秒前・・・。

なので、図形好きのための教訓です。間違った答えを求めさせる問題をみたら、図形を忘れて、簡単な関係式を使うこと。

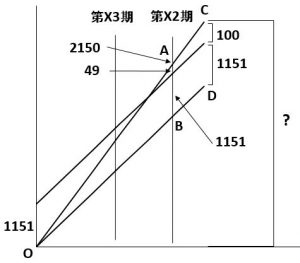

次に、H27年度の第2問設問3-(1)を解いてみます。下表に、設問2までに出てきた第X2期とX3期の損益計算書と、設問文の中の注意書を基に計算した、売上原価と販管費の固定費、変動費の内訳を示します。

また、この問題では、営業利益ではなく、経常利益をベースに議論しています。そこで、営業外損益分を固定費に加算(1140+24-13=1151)して、経常利益ベースでCVP分析を行うことにし、必要な数字を、グラフに記入します。

最終的に?を求めます。ここで注目するのは、三角形OABと三角形OCDという、限界利益を底辺とする相似な三角形です。この相似比は、

(49+1151):(100+1151)=1200:1251 よってC点の高さ(?)は、A点の高さ(2150)の1251/1200倍となります。よって、

?=2150×1251/1200

=2241.375≒2241(百万円)

となります。尚、ここではX2期の限界利益「を底辺とする三角形OAB」を使っていますが、X3期の限界利益「を底辺とする三角形」を使っても、同じ結果となります。

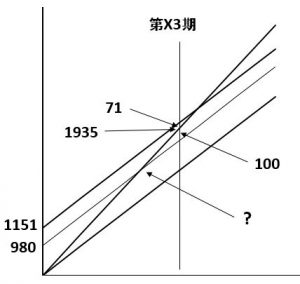

次は、第2問設問3-(2)です。

こちらは、X3期の経常利益を固定費を減らして、100にするという問題です。なので、固定費を図の細線まで削減することになり、削減後の値は、1151-71-100 = 980 となります。 後は、前回と同じように、底辺が980(固定費)と100(経常利益)の相似三角形を使って損益分岐点売上高(?)を求めます。

?=1935×980/(980+100)

=1755.833≒1756(百万円)

このように、正しい答えを求める問題なら、図形好きの方は、比較的簡単に答えを求めることが出来ます。

一方、この年の本試験では、図形を使う、使わないに関わらず、経常利益ベースで考えるときに、営業外費用を固定費として加算する、という考え方に至らず、答えにたどり着けなかった方が多かったと聞いています。

この手の罠は、本試験では、いたるところに散りばめられています。これからの短い期間、心してこれらの罠への対処法を磨き、合格への階段を上り詰めて下さい。Kappaも、心より応援しています。

さて、明日は名古屋から。悟空さんが、今からでも間に合う2次対策の極意を伝えてくれるようです。 請うご期待です(^o^)/

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

========================

Follow me!