読者の皆さん、はいさい(おはようございます+こんにちは+こんばんは)。

タキプロ14期のかものしかと申します。

この記事が公開される令和5年11月10日は2次筆記試験の終了後ですが、沖縄の那覇地区で行われる1次試験(再試験)まであと43日で、那覇地区の1次受験生の方は試験対策真っ只中だと思います。

今回は、那覇地区の1次再試験受験生応援の意味を込めて、「ちばりよ~(頑張れ)受験生!」というタイトルで、1次試験の経営法務の解説について書かせていただきます。

タキプロ16期メンバー募集

★参加応募受付中★

下記バナーから参加申し込みいただけます!

■はじめに

私は、本業での実務では法律について調べることが多く、その際には条文を直接読むことを重視しています。

一方、昨年の中小企業診断士1次試験対策における法律関係の勉強では、短期間で7科目の勉強をしていたせいもあり、基本的には条文を直接読まずにテキストや問題集の解説で済ませていました。恐らくは受験生の皆さんの多くも同じではないかと思っています。

そこで、今回の記事では、令和5年度1次試験の経営法務過去問を対象に、受験生の皆さまに法律の条文に慣れ親しんでもらうことを目的として、関係法令の条文を直接引用した解説を行ってみました。

■Ⅰ.経営法務の全体像

1.科目設置の目的

令和5年度の1次試験案内には科目設置の目的として以下のとおり記載されており、目的は「創業者、中小企業経営者への助言」です。

5.経営法務

(科目設置の目的)

創業者、中小企業経営者に助言を行う際に、企業経営に関係する法律、諸制度、手続等に関する実務的な知識を身につける必要がある。また、さらに専門的な内容に関しては、経営支援において必要に応じて弁護士等の有資格者を活用することが想定されることから、有資格者に橋渡しするための最低限の実務知識を有していることが求められる。このため、企業の経営に関する法務について、以下の内容を中心に基本的な知識を判定する。 |

2.中小企業診断士1次試験で出題される法律の範囲

令和5年度の1次試験案内では、企業経営理論、運営管理、経営法務、中小企業経営・政策の4科目で法律に関する出題の記載があります。

このうち経営法務では、事業開始、会社設立、倒産等、知的財産権、取引関係、企業活動、が主な出題範囲となります。

①企業経営理論

| 労働関連法規 | 労働基準法、労働組合法、労働安全衛生法、

労働保険(労働者災害補償保険法、雇用保険法)、

社会保険(健康保険法、厚生年金保険法)、労働者派遣法、等 |

| プロモーション関係法規 | 不当景品類及び不当表示防止法(景表法) |

②運営管理

| 環境保全に関する法規 | 環境基本法、循環型社会形成推進基本法、

廃棄物処理法、食品リサイクル法、等 |

| 店舗施設に関する法律知識 | 都市計画法、大規模小売店舗立地法、中心市街地活性化法、

建築基準法、消防法 |

③経営法務

| 事業開始、会社設立 | 会社法(会社設立、合併等の手続) |

| 倒産等 | 会社更生法、民事再生法、破産法、

会社法(会社の解散、清算、特別清算) |

| 知的財産権 | 特許権、実用新案権、意匠権、商標権、著作権 |

| 取引関係 | 民法(契約)、

外国との貿易契約(CIF、FOB、等) |

| 企業活動 | 民法(物権、債権、相続)、

会社法(株式、会社の機関、会社の計算)、金融商品取引法、

独占禁止法、不正競争防止法、製造物責任法、

消費者保護法(消費者契約法、割賦販売法、特定商取引法、景表法) |

④中小企業経営・政策

| 中小企業関連法規 | 中小企業基本法、小規模企業振興基本法、小規模事業者支援法、

地域未来投資促進法、農商工等連携促進法、地域商店街活性化法、

中小企業等協同組合法、中小企業団体の組織に関する法律、

商店街振興組合法、下請代金支払遅延等防止法、

中小企業等経営強化法、中小企業成長促進法、等 |

3.過去問の出題状況による経営法務の区分

上記の1次試験案内での区分とは別に、過去問の出題状況等から、経営法務の出題範囲を以下の6つにグルーピングしてみました。

①知的財産法関係

②会社法関係

③民法関係

④公正取引・消費者保護法関係

⑤国際取引関係

⑥倒産法制関係

■Ⅱ.知的財産法関係

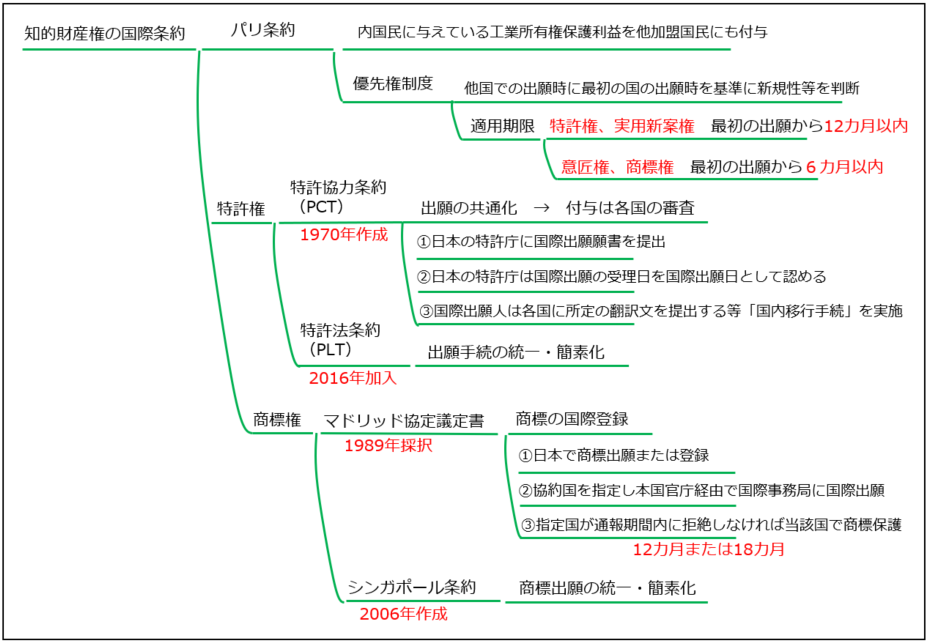

知的財産法の区分には、産業財産権(工業所有権)関係の法律(特許法、実用新案法、意匠法、商標法)、著作権法のほか、経済産業省の知的財産政策室が所管する法律である不正競争防止法も含めています。

また、知的財産権の国際条約(パリ条約、特許協力条約(PCT)、特許法条約(PLT)、マドリッド協定議定書、シンガポール条約)もこの区分に含めます。

※筆者作成

※筆者作成

知的財産権の国際条約は、令和5年度は出題されませんでしたが、過去10年間で5回出題されています。

| 令和5年度 | - | |

| 令和4年度 | 第13問 | 商標権(パリ条約、マドリッド協定議定書) |

| 令和3年度 | 第14問 | 特許協力条約(PCT) |

| 令和2年度 | 第10問 | 工業所有権(パリ条約) |

| 令和元年度 | - | |

| 平成30年度 | 第14問 | 商標権(マドリッド協定議定書) |

| 平成29年度 | - | |

| 平成28年度 | - | |

| 平成27年度 | 第6問 | 工業所有権(パリ条約) |

| 平成26年度 | - | |

令和5年度過去問では、全25問中8問が知的財産法関係の出題でした。

なお、第20問は知的財産法と民法の総合問題でしたが、この記事では知的財産法関係の区分に含めています。

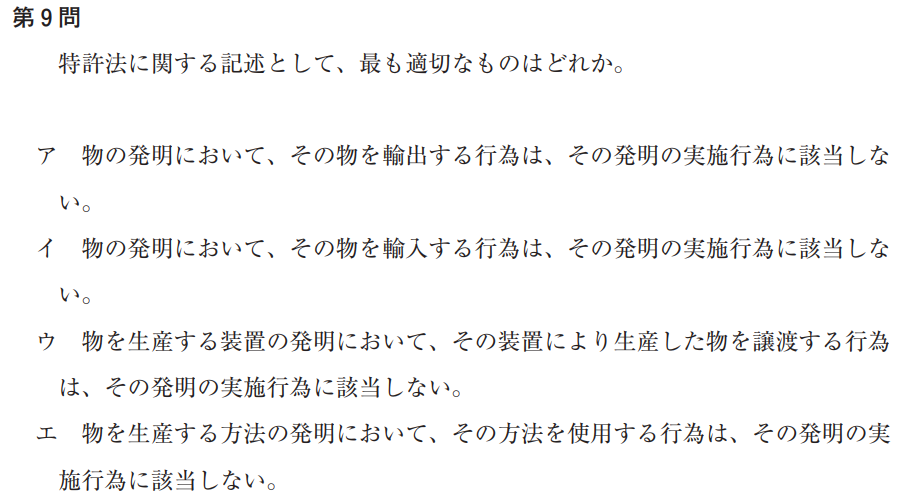

| ①第9問 | 特許法 |

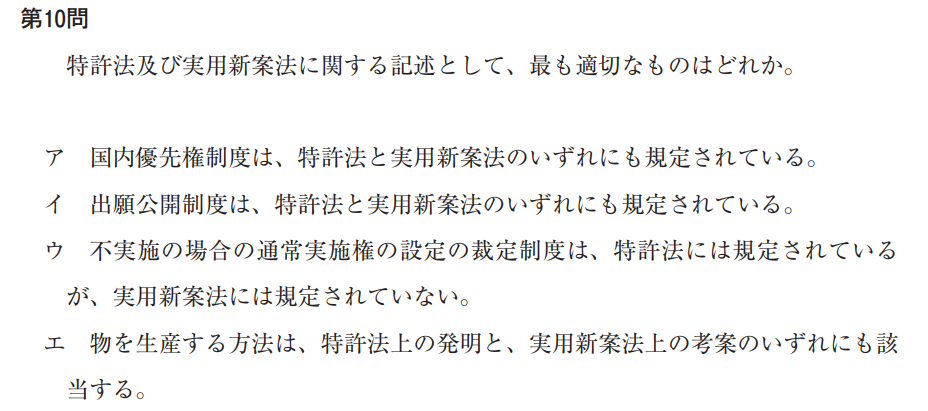

| ②第10問 | 特許法、実用新案法 |

| ③第11問 | 特許法 |

| ④第12問 | 不正競争防止法 |

| ⑤第13問 | 商標法 |

| ⑥第14問 | 特許法 |

| ⑦第15問 | 商標法 |

| ⑧第20問 | 意匠法、商標法、著作権法、民法 |

1.令和5年度経営法務 第9問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

●アが×の理由

・特許法第2条第3項第1号により、物の発明において、その物を輸出する行為は、その発明の実施行為に該当します。

特許法第2条(定義)第3項第一号

3 この法律で発明について「実施」とは、次に掲げる行為をいう。

一 物(プログラム等を含む。以下同じ。)の発明にあつては、その物の生産、使用、譲渡等(譲渡及び貸渡しをいい、その物がプログラム等である場合には、電気通信回線を通じた提供を含む。以下同じ。)、

輸出若しくは輸入又は譲渡等の申出(譲渡等のための展示を含む。以下同じ。)をする行為

▼イの解説はここをクリック

●イが×の理由

・特許法第2条第3項第1号により、物の発明において、その物を輸入する行為は、その発明の実施行為に該当します。

特許法第2条(定義)第3項第一号

3 この法律で発明について「実施」とは、次に掲げる行為をいう。

一 物(プログラム等を含む。以下同じ。)の発明にあつては、その物の生産、使用、譲渡等(譲渡及び貸渡しをいい、その物がプログラム等である場合には、電気通信回線を通じた提供を含む。以下同じ。)、輸出若しくは

輸入又は譲渡等の申出(譲渡等のための展示を含む。以下同じ。)をする行為

▼ウの解説はここをクリック

●ウが○の理由

・特許法第2条第3項第1号と第3号により、「物の発明」と「物を生産する方法の発明」を明確に区分しています。

「物を生産する装置の発明」は「物の発明」に該当するため、第1号が適用され、その装置により生産した物を譲渡する行為は、その発明の実施行為に該当しません。

特許法第2条(定義)第3項第一号、第三号

3 この法律で発明について「実施」とは、次に掲げる行為をいう。

一 物(プログラム等を含む。以下同じ。)の発明にあつては、その物の生産、使用、譲渡等(譲渡及び貸渡しをいい、その物がプログラム等である場合には、電気通信回線を通じた提供を含む。以下同じ。)、輸出若しくは輸入又は譲渡等の申出(譲渡等のための展示を含む。以下同じ。)をする行為

三 物を生産する方法の発明にあつては、前号に掲げるもののほか、その方法により生産した物の使用、譲渡等、輸出若しくは輸入又は譲渡等の申出をする行為

▼エの解説はここをクリック

●エが×の理由

・特許法第2条第3項第2号と第3号により、物を生産する方法の発明において、その方法を使用する行為は、その発明の実施行為に該当します。

特許法第2条(定義)第3項第二号、第三号

3 この法律で発明について「実施」とは、次に掲げる行為をいう。

二 方法の発明にあつては、

その方法の使用をする行為

三 物を生産する方法の発明にあつては、前号に掲げるもののほか、その方法により生産した物の使用、譲渡等、輸出若しくは輸入又は譲渡等の申出をする行為

2.令和5年度経営法務 第10問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

●アが○の理由

・国内優先権とは、日本国内で既に出願した発明(先の出願)がある場合、その発明を改良した発明の出願時期が先の出願の時期として認められることです。

・特許法では、第41条により国内優先権制度が規定されています。

・実用新案法では、第8条により国内優先権制度が規定されています。

特許法第41条(特許出願等に基づく優先権主張)第1項

第四十一条 特許を受けようとする者は、次に掲げる場合を除き、その特許出願に係る発明について、その者が特許又は実用新案登録を受ける権利を有する特許出願又は実用新案登録出願であつて先にされたもの(以下「先の出願」という。)の願書に最初に添付した明細書、特許請求の範囲若しくは実用新案登録請求の範囲又は図面(先の出願が外国語書面出願である場合にあつては、外国語書面)に記載された発明に基づいて優先権を主張することができる。ただし、先の出願について仮専用実施権を有する者があるときは、その特許出願の際に、その承諾を得ている場合に限る。

一 その特許出願が先の出願の日から一年以内にされたものでない場合(その特許出願が故意に先の出願の日から一年以内にされなかつたものでないと認められる場合であつて、かつ、その特許出願が経済産業省令で定める期間内に経済産業省令で定めるところによりされたものである場合を除く。)

二 先の出願が第四十四条第一項の規定による特許出願の分割に係る新たな特許出願、第四十六条第一項若しくは第二項の規定による出願の変更に係る特許出願若しくは第四十六条の二第一項の規定による実用新案登録に基づく特許出願又は実用新案法第十一条第一項において準用するこの法律第四十四条第一項の規定による実用新案登録出願の分割に係る新たな実用新案登録出願若しくは実用新案法第十条第一項若しくは第二項の規定による出願の変更に係る実用新案登録出願である場合

三 先の出願が、その特許出願の際に、放棄され、取り下げられ、又は却下されている場合

四 先の出願について、その特許出願の際に、査定又は審決が確定している場合

五 先の出願について、その特許出願の際に、実用新案法第十四条第二項に規定する設定の登録がされている場合

実用新案法第8条(実用新案登録出願等に基づく優先権主張)第1項

第八条 実用新案登録を受けようとする者は、次に掲げる場合を除き、その実用新案登録出願に係る考案について、その者が実用新案登録又は特許を受ける権利を有する実用新案登録出願又は特許出願であつて先にされたもの(以下「先の出願」という。)の願書に最初に添付した明細書、実用新案登録請求の範囲若しくは特許請求の範囲又は図面(先の出願が特許法第三十六条の二第二項の外国語書面出願である場合にあつては、同条第一項の外国語書面)に記載された考案に基づいて優先権を主張することができる。ただし、先の出願について仮専用実施権を有する者があるときは、その実用新案登録出願の際に、その承諾を得ている場合に限る。

一 その実用新案登録出願が先の出願の日から一年以内にされたものでない場合(その実用新案登録出願が故意に先の出願の日から一年以内にされなかつたものでないと認められる場合であつて、かつ、その実用新案登録出願が経済産業省令で定める期間内に経済産業省令で定めるところによりされたものである場合を除く。)

二 先の出願が第十一条第一項において準用する特許法第四十四条第一項の規定による実用新案登録出願の分割に係る新たな実用新案登録出願若しくは第十条第一項若しくは第二項の規定による出願の変更に係る実用新案登録出願又は同法第四十四条第一項の規定による特許出願の分割に係る新たな特許出願、同法第四十六条第一項若しくは第二項の規定による出願の変更に係る特許出願若しくは同法第四十六条の二第一項の規定による実用新案登録に基づく特許出願である場合

三 先の出願が、その実用新案登録出願の際に、放棄され、取り下げられ、又は却下されている場合

四 先の出願について、その実用新案登録出願の際に、査定又は審決が確定している場合

五 先の出願について、その実用新案登録出願の際に、第十四条第二項に規定する設定の登録がされている場合

▼イの解説はここをクリック

▼ウの解説はここをクリック

●ウが×の理由

・「不実施の場合の通常実施権の設定の裁定制度」とは、日本国内で特許が実施されていない場合に、行政に対して通常実施権の設定を要求できる制度です。

・特許法では、第83条(不実施の場合の通常実施権の設定の裁定)で規定されています。

・また、実用新案法でも第21条(不実施の場合の通常実施権の設定の裁定)で規定されています。

特許法第83条(不実施の場合の通常実施権の設定の裁定)第1項

第八十三条 特許発明の実施が継続して三年以上日本国内において適当にされていないときは、その特許発明の実施をしようとする者は、特許権者又は専用実施権者に対し通常実施権の許諾について協議を求めることができる。ただし、その特許発明に係る特許出願の日から四年を経過していないときは、この限りでない。

実用新案法第21条(不実施の場合の通常実施権の設定の裁定)第1項

第二十一条 登録実用新案の実施が継続して三年以上日本国内において適当にされていないときは、その登録実用新案の実施をしようとする者は、実用新案権者又は専用実施権者に対し通常実施権の許諾について協議を求めることができる。ただし、その登録実用新案に係る実用新案登録出願の日から四年を経過していないときは、この限りでない。

▼エの解説はここをクリック

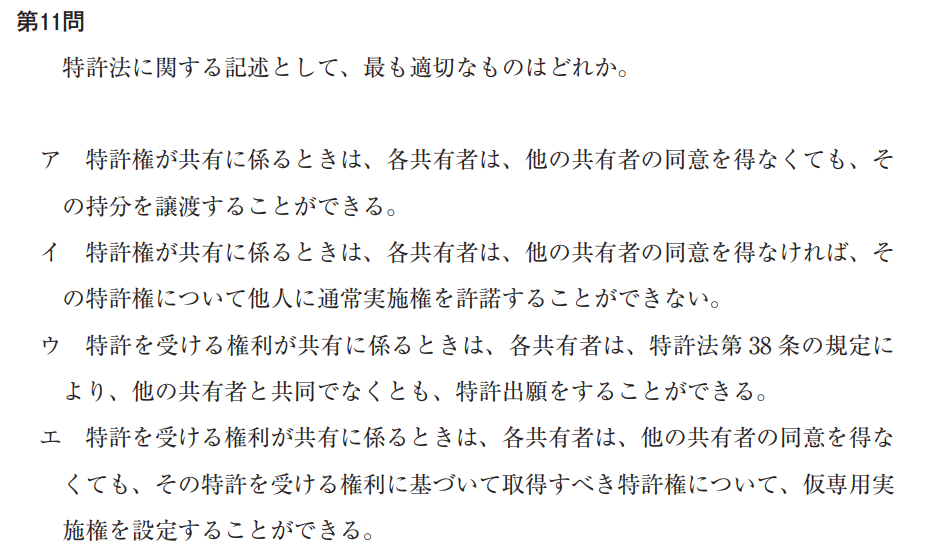

3.令和5年度経営法務 第11問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

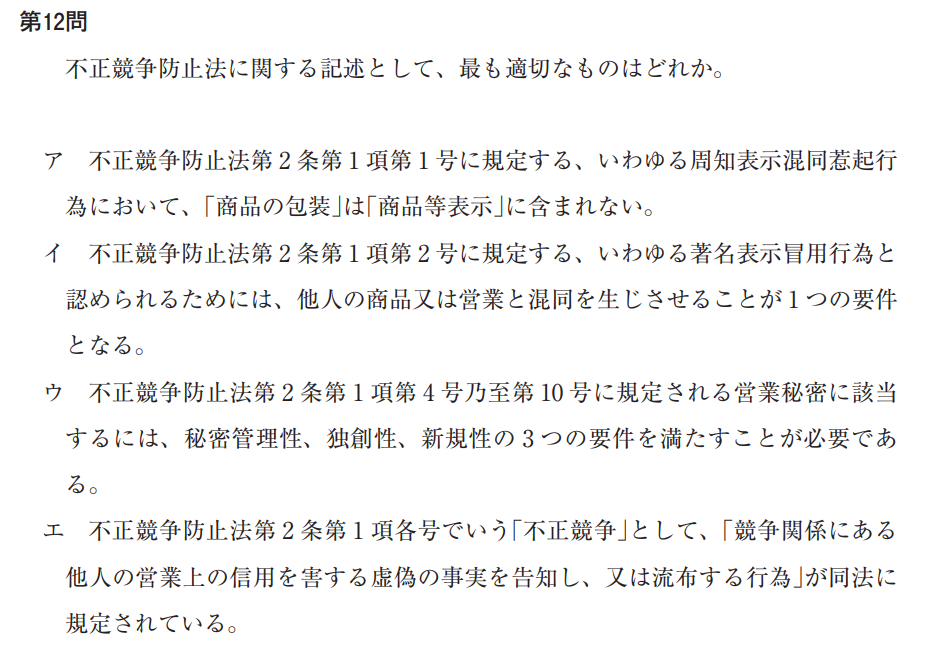

4.令和5年度経営法務 第12問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

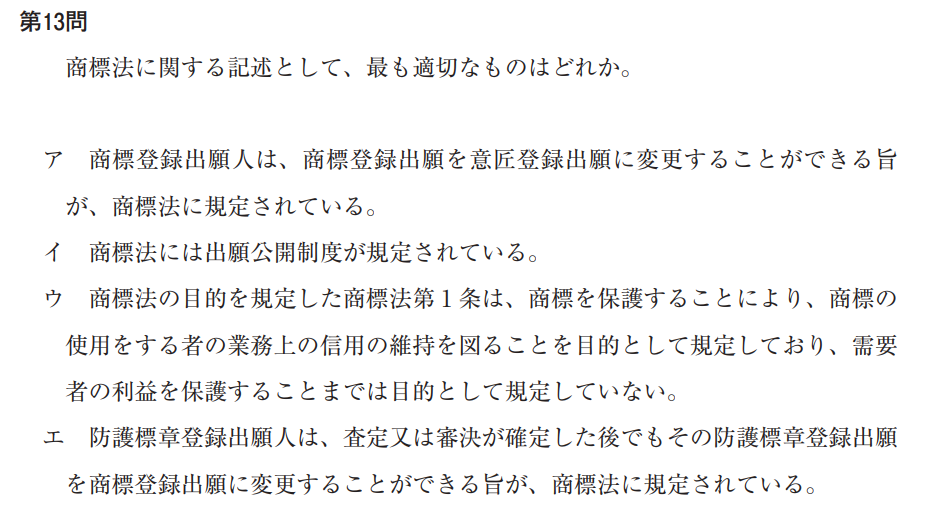

5.令和5年度経営法務 第13問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

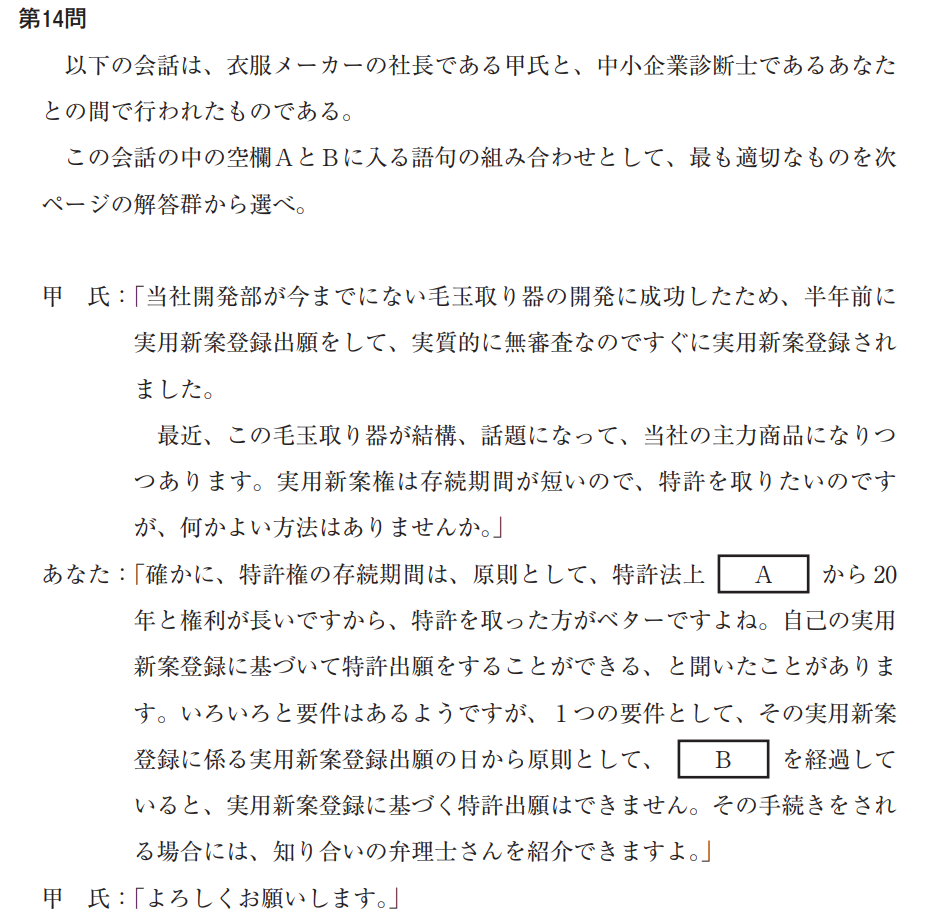

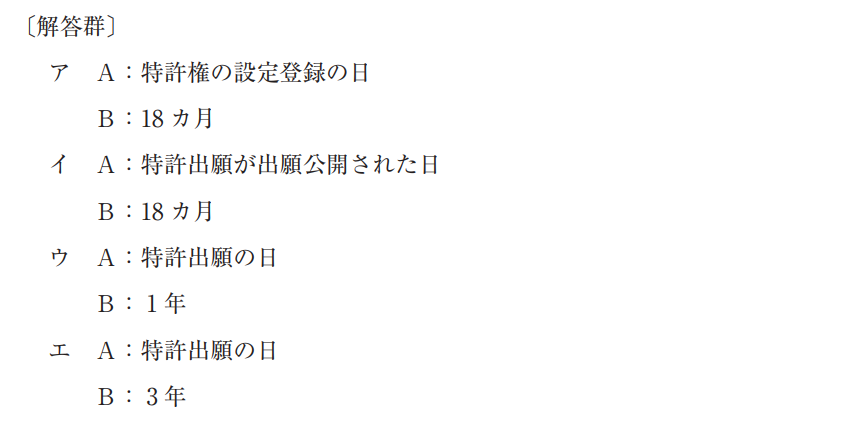

6.令和5年度経営法務 第14問の解説

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

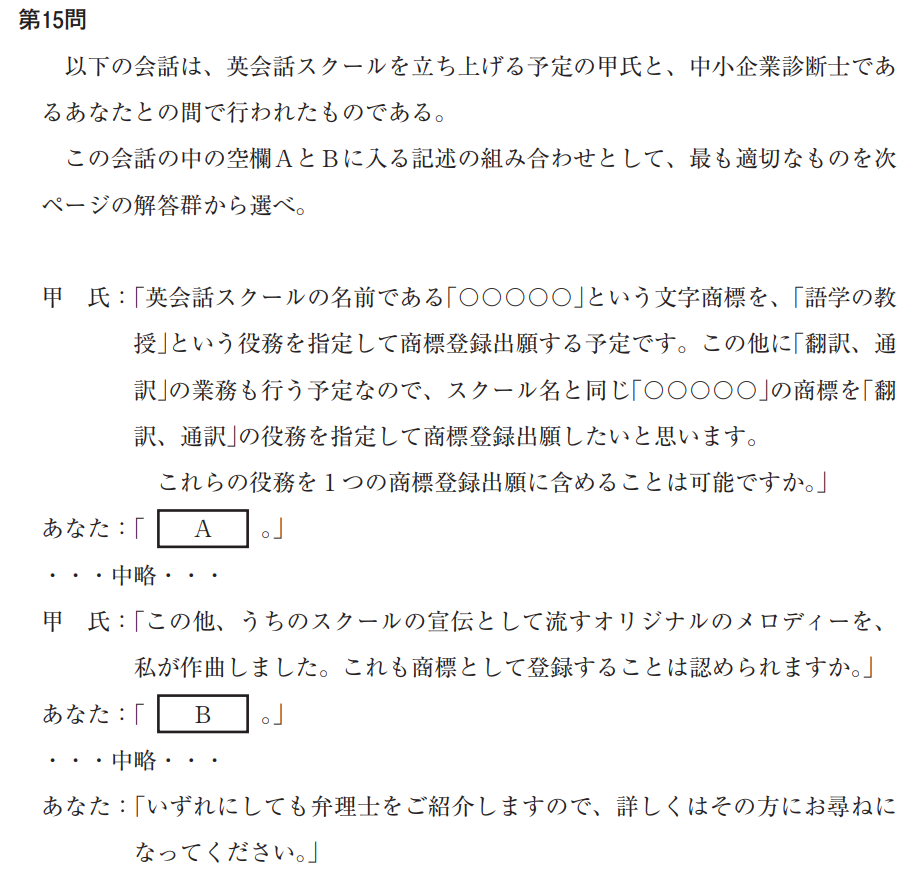

7.令和5年度経営法務 第15問の解説

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

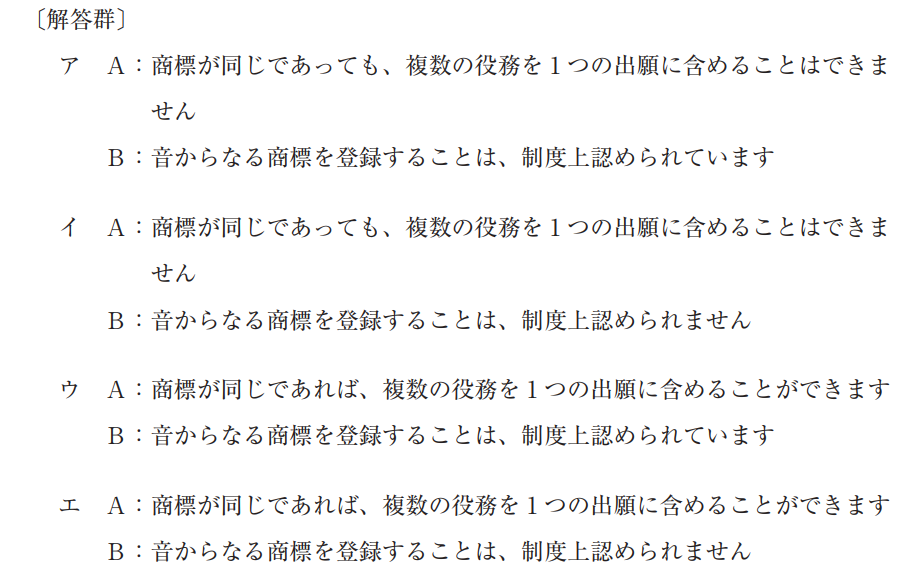

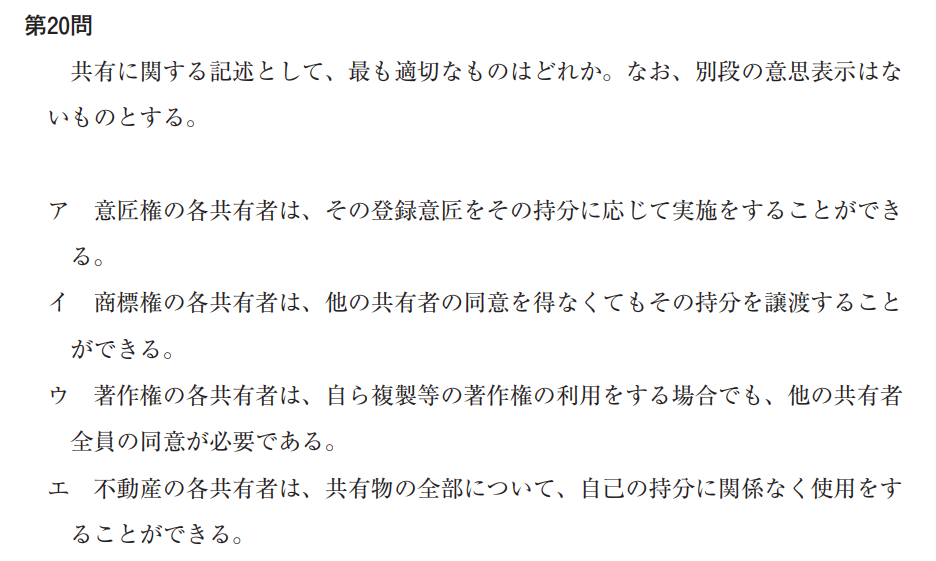

8.令和5年度経営法務 第20問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

■Ⅲ.会社法関係

会社法関係の区分には、会社法のうち、主に以下の内容を含めています。

| ①会社設立 | 第2編第1章 | 第25条~第103条 |

| ②株式 | 第2編第2章 | 第104条~第235条 |

| ③会社の機関 | 第2編第4章 | 第295条~第430条の3 |

| ④会社の計算 | 第2編第5章 | 第431条~第465条 |

| ⑤事業の譲渡等 | 第2章第7章 | 第467条~第470条 |

| ⑥合併等の手続 | 第5編 | 第743条~第816条の10 |

令和5年度過去問では、全25問中8問が会社法関係の出題でした。

| ①第1問 | 会社の機関(株主総会) |

| ②第2問 | 会社の機関(株主総会) |

| ③第3問 | 会社の機関(取締役会) |

| ④第4問 | 会社の機関(監査役) |

| ⑤第5問設問1 | 会社設立 |

| ⑥第5問設問2 | 会社設立 |

| ⑦第6問設問1 | 合併等の手続、事業の譲渡等 |

| ⑧第6問設問2 | 合併等の手続、事業の譲渡等 |

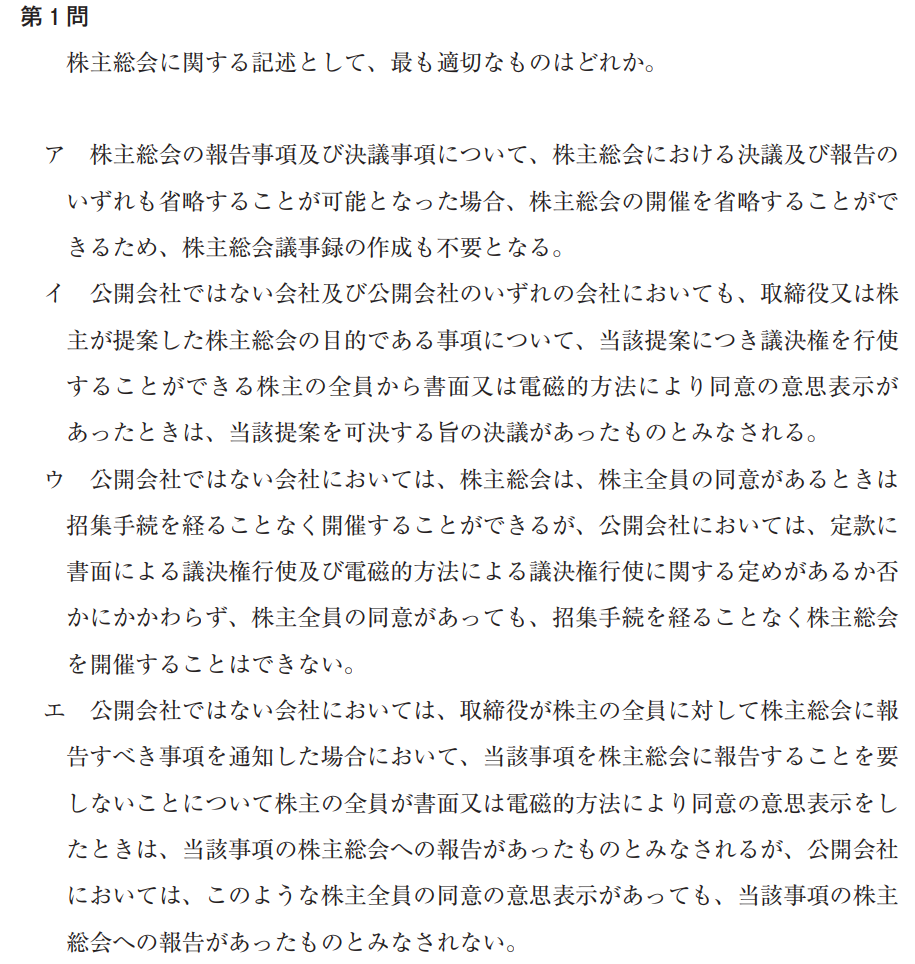

1.令和5年度経営法務 第1問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

●ウが×の理由

・会社法第300条に、株主総会の招集手続の省略について規定されています。

・同条ただし書きおよび会社法第298条により、株主総会に出席しない株主が書面または電磁的方法によって議決権行使ができる場合は招集の手続を省略できません。

・同条には、公開会社、非公開会社の区別はありません。

・そのため、公開会社でも、定款に書面または電磁的方法による議決権行使ができる定めがない場合は、株主総会の招集手続を省略可能です。

会社法第300条(招集手続の省略)

第三百条 前条の規定にかかわらず、株主総会は、株主の全員の同意があるときは、招集の手続を経ることなく開催することができる。ただし、第二百九十八条第一項第三号又は第四号に掲げる事項を定めた場合は、この限りでない。

会社法第298条(株主総会の招集の決定)第1項第三号、第四号

第二百九十八条 取締役(前条第四項の規定により株主が株主総会を招集する場合にあっては、当該株主。次項本文及び次条から第三百二条までにおいて同じ。)は、株主総会を招集する場合には、次に掲げる事項を定めなければならない。

三 株主総会に出席しない株主が書面によって議決権を行使することができることとするときは、その旨

四 株主総会に出席しない株主が電磁的方法によって議決権を行使することができることとするときは、その旨

▼エの解説はここをクリック

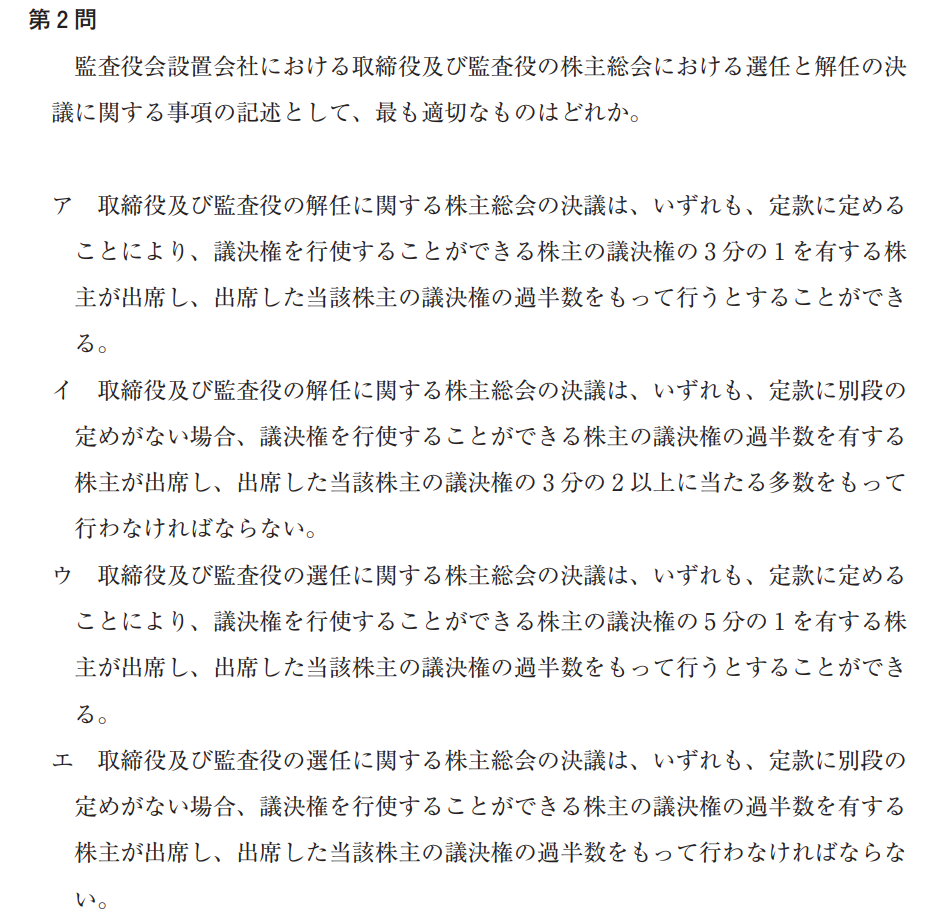

2.令和5年度経営法務 第2問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

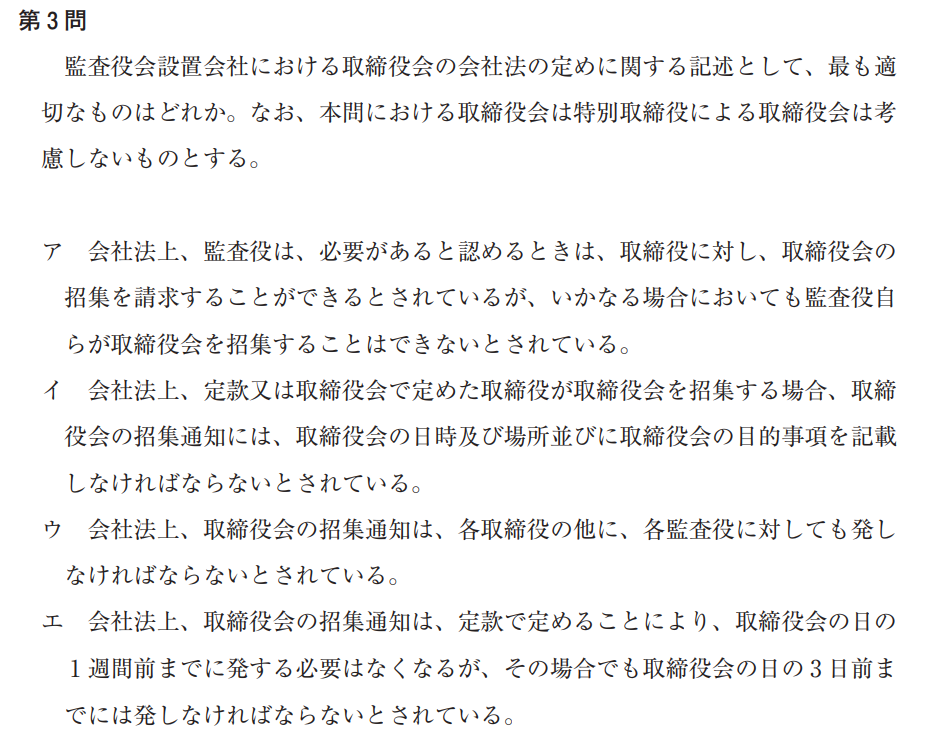

3.令和5年度経営法務 第3問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

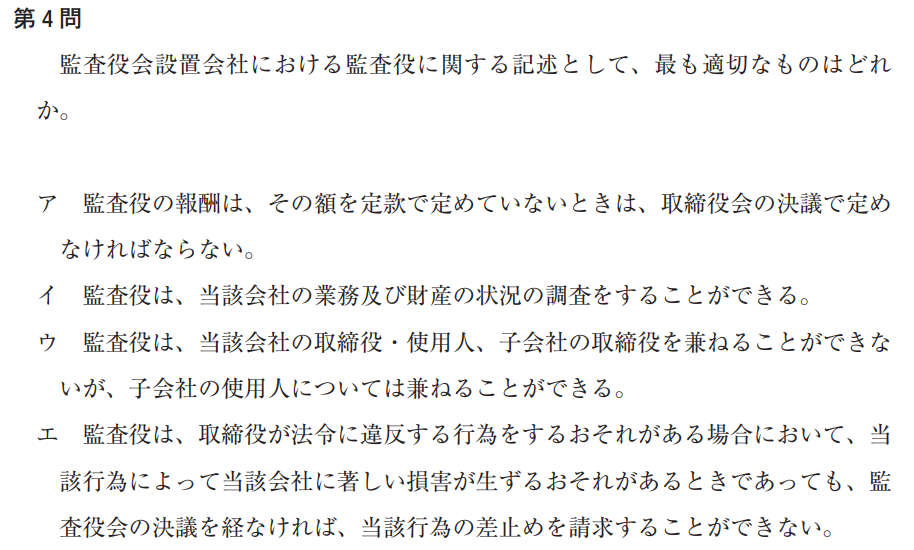

4.令和5年度経営法務 第4問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

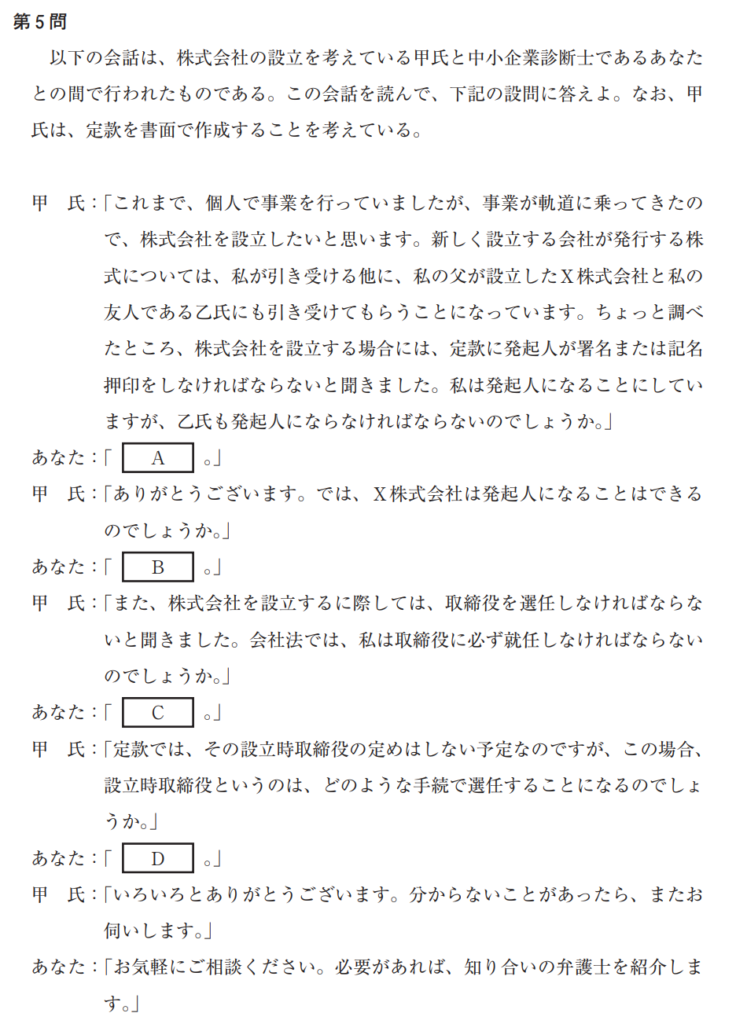

5.令和5年度経営法務 第5問設問1の解説

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

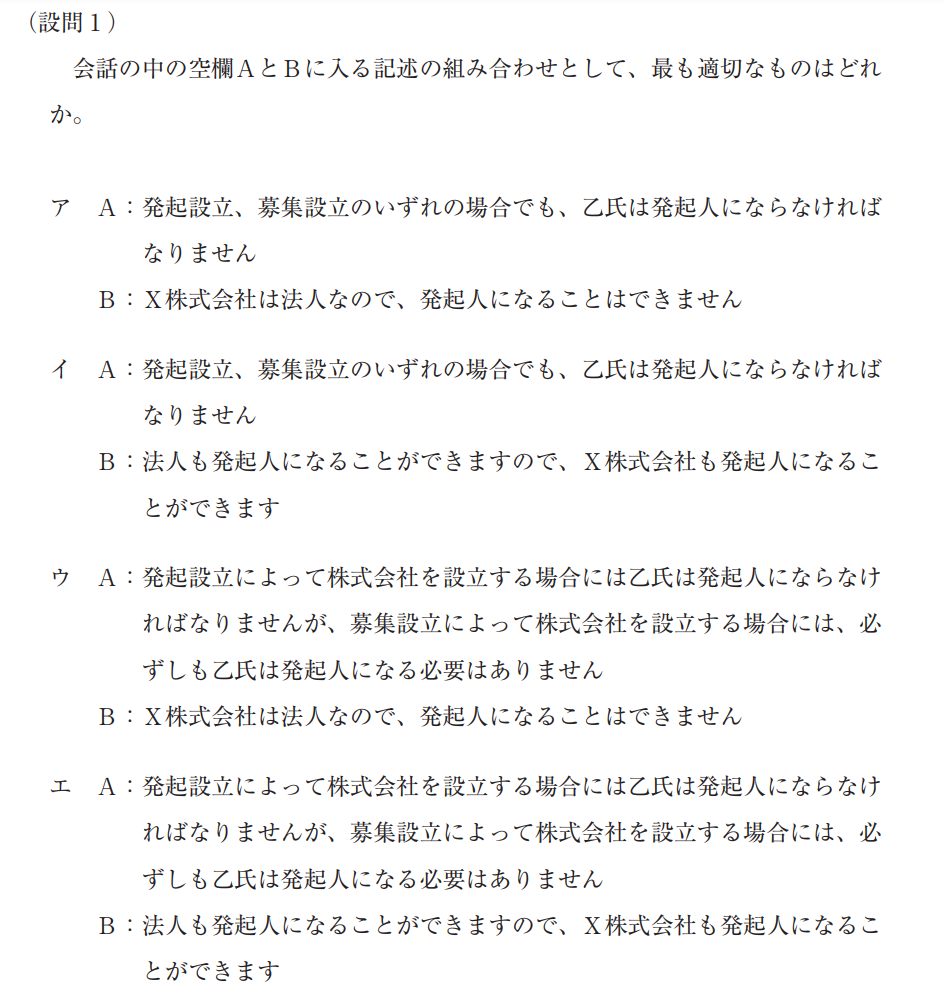

6.令和5年度経営法務 第5問設問2の解説

▼正解はここをクリック

▼Cの解説はここをクリック

▼Dの解説はここをクリック

▼正解はここをクリック

▼Cの解説はここをクリック

▼Dの解説はここをクリック

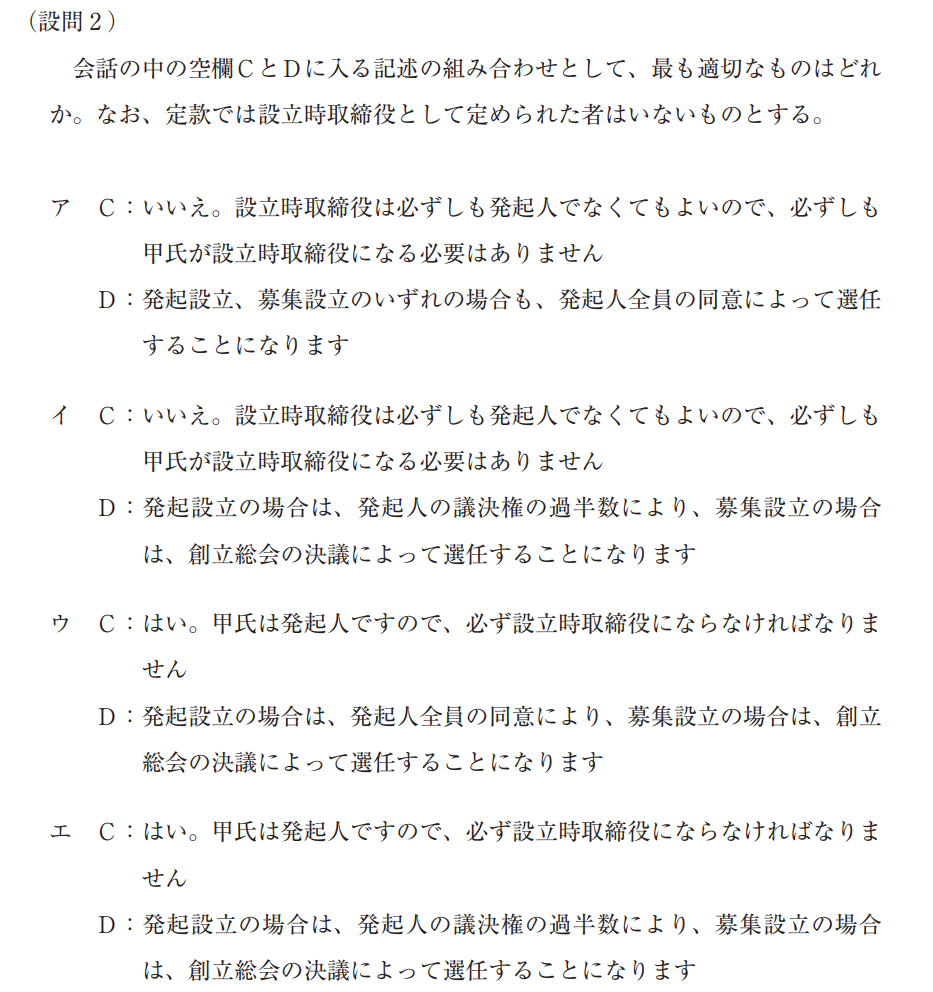

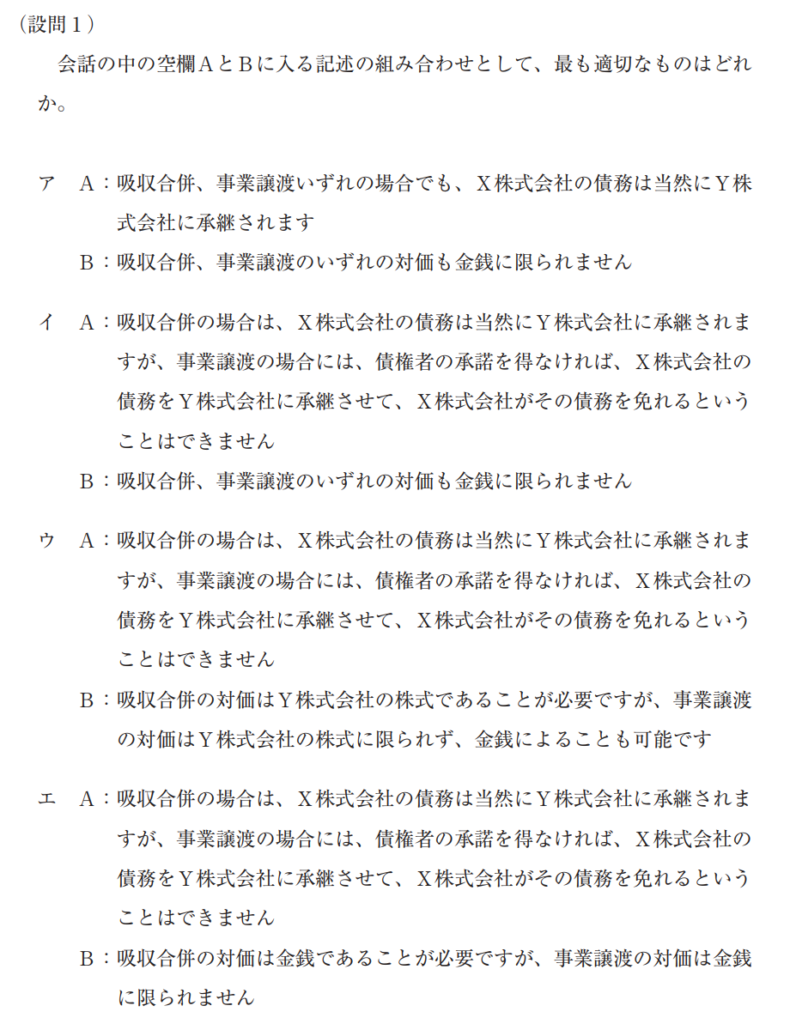

7.令和5年度経営法務 第6問設問1の解説

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

●Bが「吸収合併、事業譲渡のいずれの対価も金銭に限られません」である理由

・吸収合併の存続会社が株式会社の場合、会社法第749条第1項第2号の規定により、吸収合併の対価は金銭に限られていません。

・事業譲渡の場合、会社法には対価について規定されていません。そのため、通常は事業譲渡の対価には金銭が用いられますが、譲受会社の株式を対価とすることも可能です。

会社法第749条(株式会社が存続する吸収合併契約)第1項第二号

第七百四十九条 会社が吸収合併をする場合において、吸収合併後存続する会社(以下この編において「吸収合併存続会社」という。)が株式会社であるときは、吸収合併契約において、次に掲げる事項を定めなければならない。

二 吸収合併存続株式会社が吸収合併に際して株式会社である吸収合併消滅会社(以下この編において「吸収合併消滅株式会社」という。)の株主又は持分会社である吸収合併消滅会社(以下この編において「吸収合併消滅持分会社」という。)の社員に対してその株式又は持分に代わる金銭等を交付するときは、当該金銭等についての次に掲げる事項

イ 当該金銭等が吸収合併存続株式会社の株式であるときは、当該株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)又はその数の算定方法並びに当該吸収合併存続株式会社の資本金及び準備金の額に関する事項

ロ 当該金銭等が吸収合併存続株式会社の社債(新株予約権付社債についてのものを除く。)であるときは、当該社債の種類及び種類ごとの各社債の金額の合計額又はその算定方法

ハ 当該金銭等が吸収合併存続株式会社の新株予約権(新株予約権付社債に付されたものを除く。)であるときは、当該新株予約権の内容及び数又はその算定方法

ニ 当該金銭等が吸収合併存続株式会社の新株予約権付社債であるときは、当該新株予約権付社債についてのロに規定する事項及び当該新株予約権付社債に付された新株予約権についてのハに規定する事項

ホ 当該金銭等が吸収合併存続株式会社の株式等以外の財産であるときは、当該財産の内容及び数若しくは額又はこれらの算定方法

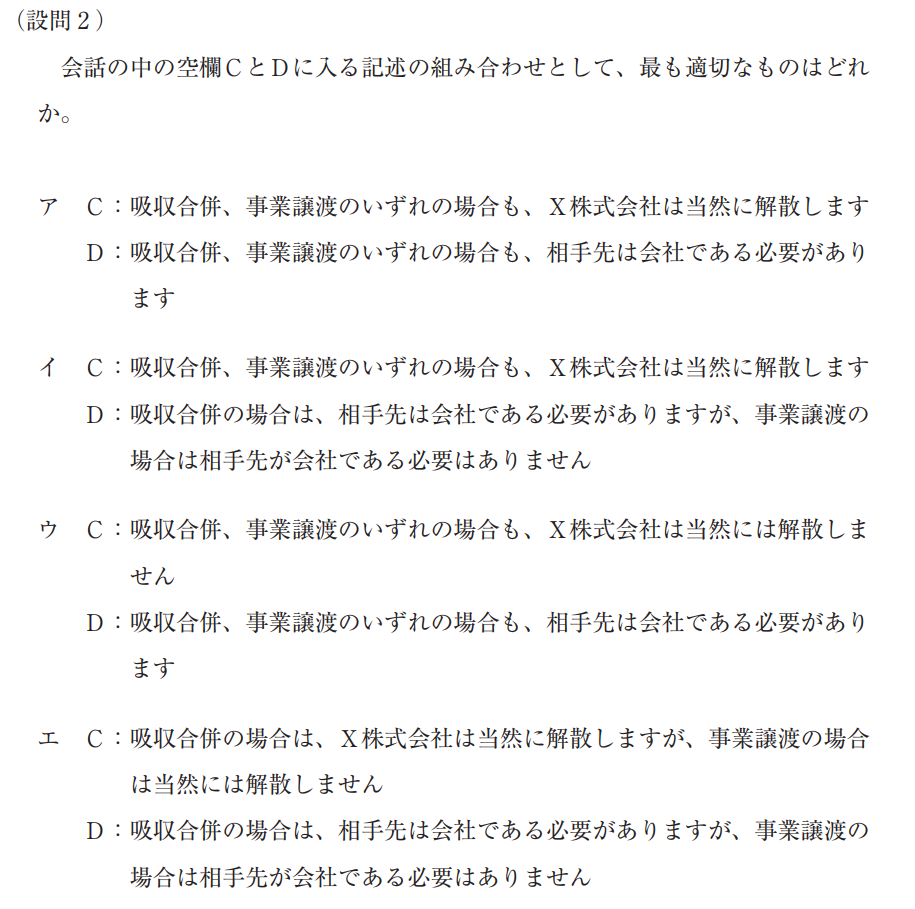

8.令和5年度経営法務 第6問設問2の解説

▼正解はここをクリック

▼Cの解説はここをクリック

▼Dの解説はここをクリック

▼正解はここをクリック

▼Cの解説はここをクリック

▼Dの解説はここをクリック

●Dが「吸収合併の場合は、相手先は会社である必要がありますが、事業譲渡の場合は相手先が会社である必要はありません」である理由

・会社法第2条第27号の規定により、吸収合併は会社と会社との間で行う必要があります。

・一方、事業譲渡については、会社法第24条の規定により、会社と商人との間の事業譲渡も可能です。商人とは商法第4条で定義されており、会社以外の個人や法人も含みます。

会社法第24条(商人との間での事業の譲渡又は譲受け)

第二十四条 会社が商人に対してその事業を譲渡した場合には、当該会社を商法第十六条第一項に規定する譲渡人とみなして、同法第十七条から第十八条の二までの規定を適用する。この場合において、同条第三項中「又は再生手続開始の決定」とあるのは、「、再生手続開始の決定又は更生手続開始の決定」とする。

2 会社が商人の営業を譲り受けた場合には、当該商人を譲渡会社とみなして、前三条の規定を適用する。この場合において、前条第三項中「、再生手続開始の決定又は更生手続開始の決定」とあるのは、「又は再生手続開始の決定」とする。

商法第4条(定義)

第四条 この法律において「商人」とは、自己の名をもって商行為をすることを業とする者をいう。

2 店舗その他これに類似する設備によって物品を販売することを業とする者又は鉱業を営む者は、商行為を行うことを業としない者であっても、これを商人とみなす。

■Ⅳ.民法関係

民法関係の区分には、民法のうち、主に契約、物権、債権、相続に関する内容を含めています。

また、相続に関する民法の特例である「経営承継円滑化法」についてもこの区分に含めています。

令和5年度過去問では、全25問中3問が民法関係の出題でした。

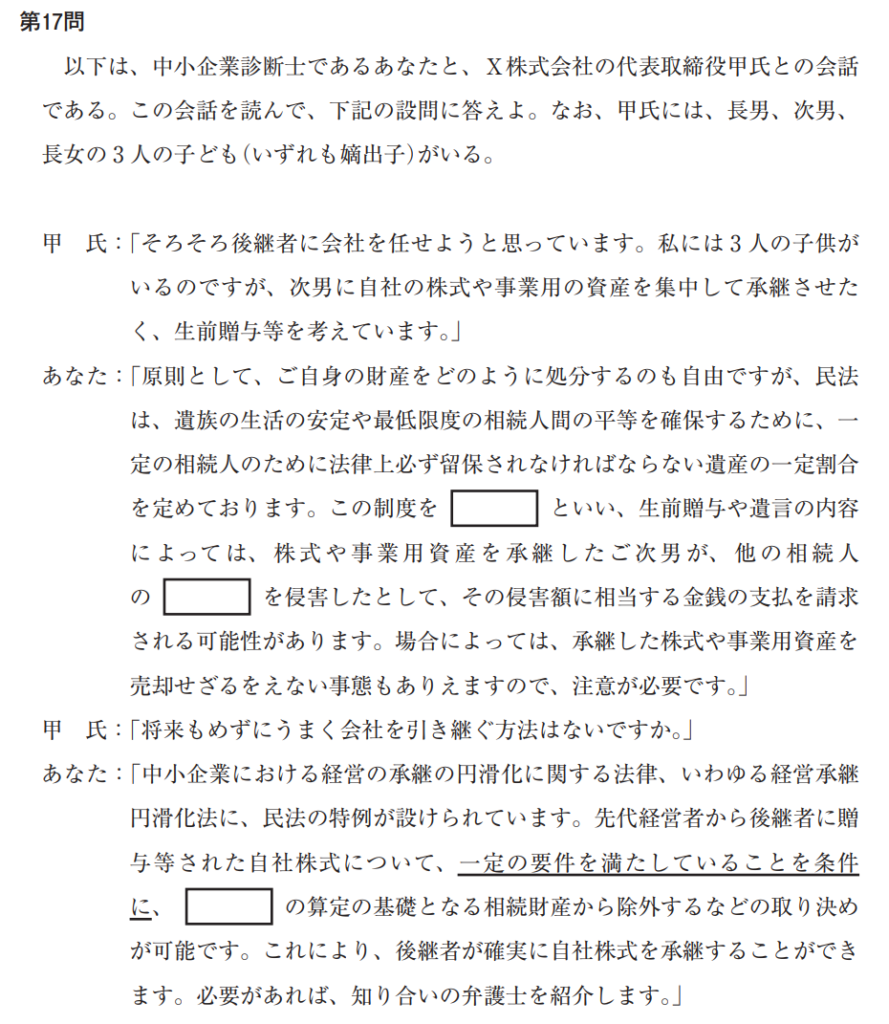

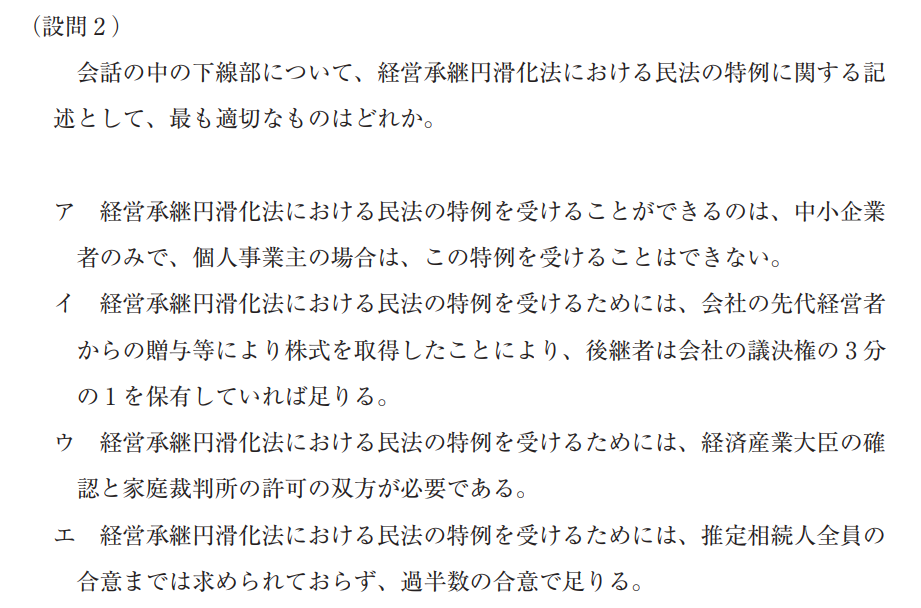

| ①第17問設問1 | 相続 |

| ②第17問設問2 | 相続(経営承継円滑化法) |

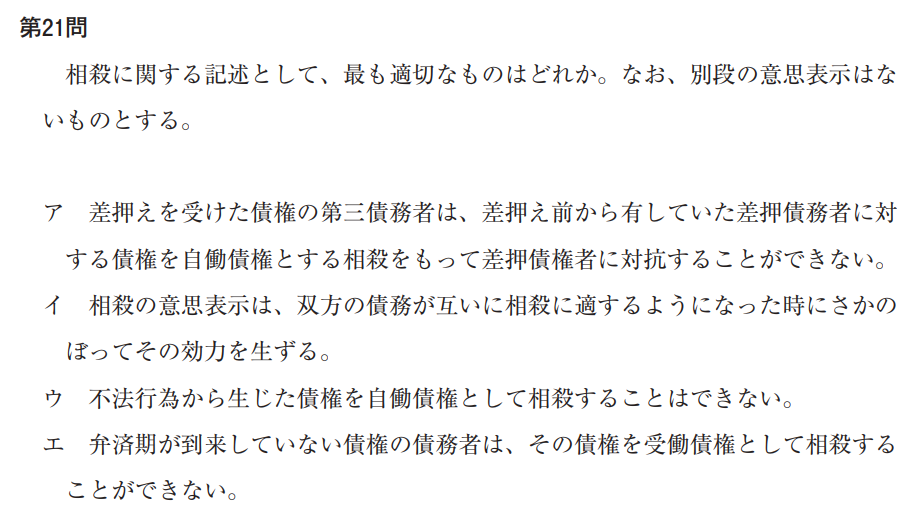

| ③第21問 | 債権(相殺) |

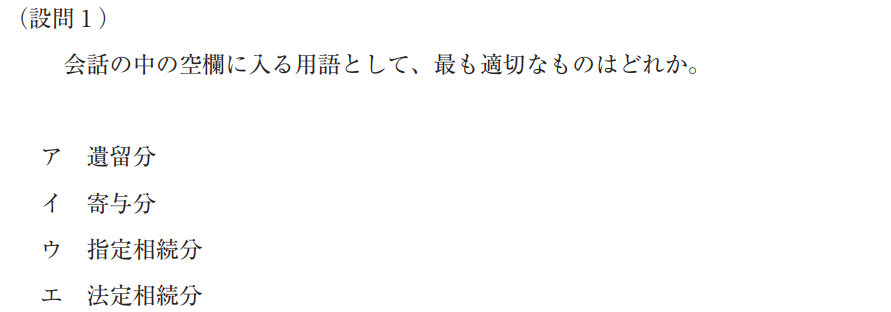

1.令和5年度経営法務 第17問設問1の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

2.令和5年度経営法務 第17問設問2の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

3.令和5年度経営法務 第21問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

●アが×の理由

・債権を相殺する際、相殺しようとする側の債権を「自働債権」、自働債権により相殺される相手方の債権を「受働債権」と呼びます。

・第三債務者とは、債務者に対して債務を負う者を指します。

・アの設問は、債権者=A、債務者=B、第三債務者=Cとすると、AがCの持つ(Bからの)債務を差し押さえた場合に、CがBに対して持っている債権を自働債権として債務と相殺できるかという設問です。

・民法第511条の規定により、差押えを受けた債権の第三債務者は、差押え前に取得した債権による相殺をもって対抗できます。

民法第511条(差押えを受けた債権を受働債権とする相殺の禁止)第1項

第五百十一条 差押えを受けた債権の第三債務者は、差押え後に取得した債権による相殺をもって差押債権者に対抗することはできないが、差押え前に取得した債権による相殺をもって対抗することができる。

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

■Ⅴ.公正取引・消費者保護法関係

公正取引・消費者保護法関係の区分には、公正取引委員会が所管する法律である独占禁止法、消費者庁が所管する法律である消費者契約法、特定商取引法、不当景品類及び不当表示防止法(景表法)、製造物責任法などを含めています。

なお、独占禁止法の補完法である下請代金支払遅延等防止法(下請法)は、中小企業診断士試験では中小企業経営・政策の試験範囲となっていますが、令和元年度には経営法務でも下請法に関する出題の実績があります(令和元年度第7問)。

令和5年度過去問では、全25問中3問が公正取引・消費者保護法関係の出題でした。

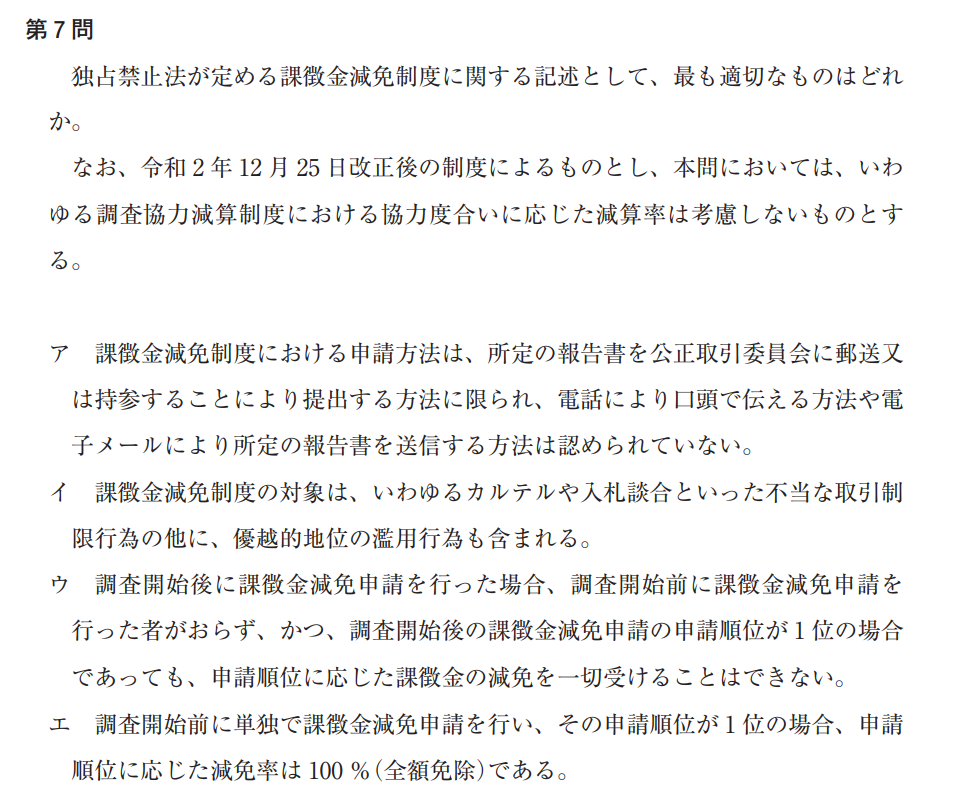

| ①第7問 | 独占禁止法 |

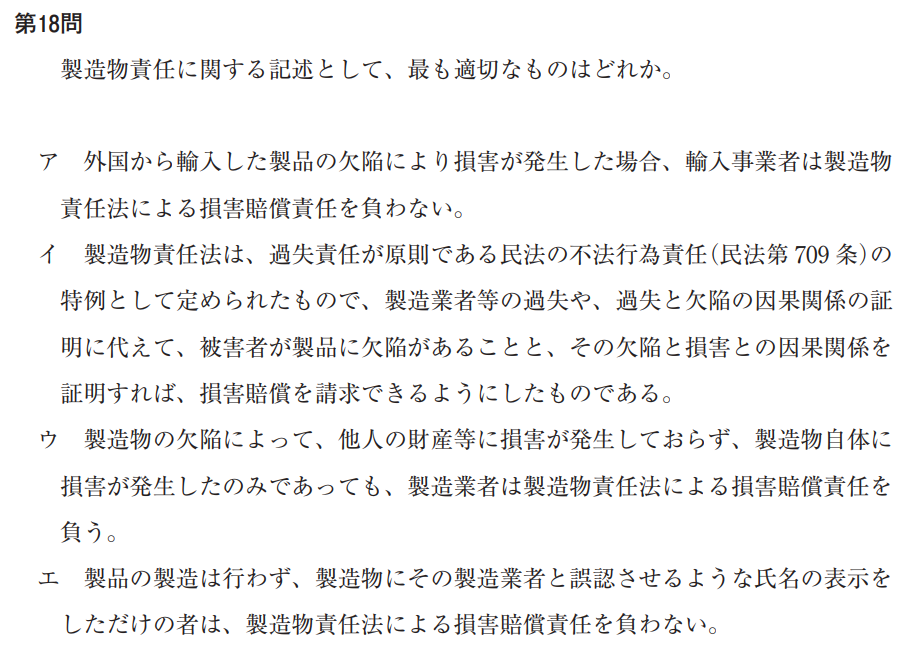

| ②第18問 | 製造物責任法 |

| ③第19問 | 景表法 |

1.令和5年度経営法務 第7問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

2.令和5年度経営法務 第18問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

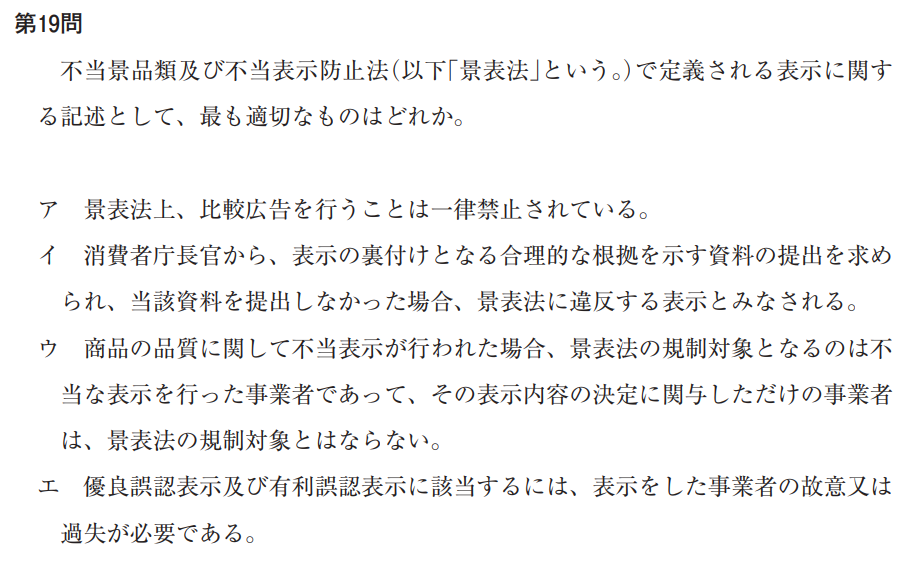

3.令和5年度経営法務 第19問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

■Ⅵ.国際取引関係

国際取引関係には、外国との商取引の契約に関連する出題を含めています。

具体的には、英文契約書の読解、国際取引契約に関係する国内法などに関する出題です。

過去10年間の過去問では、毎年国際取引関係が2問出題されており、その形式および内容の概要は以下のとおりです。

| 年度 | テーマ | 1問目の形式(内容) | 2問目の形式(内容) |

| 令和5年度 | 外国からの輸入契約 | 英文契約書の読解

(準拠法) | 関係する国内法

(裁判と仲裁) |

| 令和4年度 | 外国からの輸入契約 | 英文契約書の読解

(取引の条件) | 関係する国内法

(小売価格の拘束) |

| 令和3年度 | 外国への輸出契約 | 英文契約書の読解

(代金の支払) | 英文契約書の読解

(信用状取引) |

| 令和2年度 | 外国との売買契約 | 英文契約書の読解

(訴訟と賠償) | 英文契約書の読解

(訴訟) |

| 令和元年度 | 外国への輸出契約 | 英文契約書の読解

(危険負担と所有権移転) | 関係する国際規則

(インコタームズ) |

| 平成30年度 | 秘密保持契約 | 英文契約書の読解

(秘密情報の定義) | 英文契約書の読解

(秘密情報の定義) |

| 平成29年度 | 外国への継続的な輸出契約 | 英文契約書の読解

(契約解除条項) | 英文契約書の読解

(契約解除条項) |

| 平成28年度 | 外国への技術ライセンス供与 | 英文契約書の用語穴埋め

(税制) | 英文契約書の用語穴埋め

(税制) |

| 平成27年度 | 共同研究開発契約 | 英文契約書の読解

(共同研究開発の規定) | 関係する国内法

(共同研究開発の規定) |

| 平成26年度 | 秘密保持条項 | 英文契約書の読解

(秘密保持条項) | 用語の英訳

(秘密保持条項) |

令和5年度過去問では、全25問中2問が国際取引関係の出題でした。

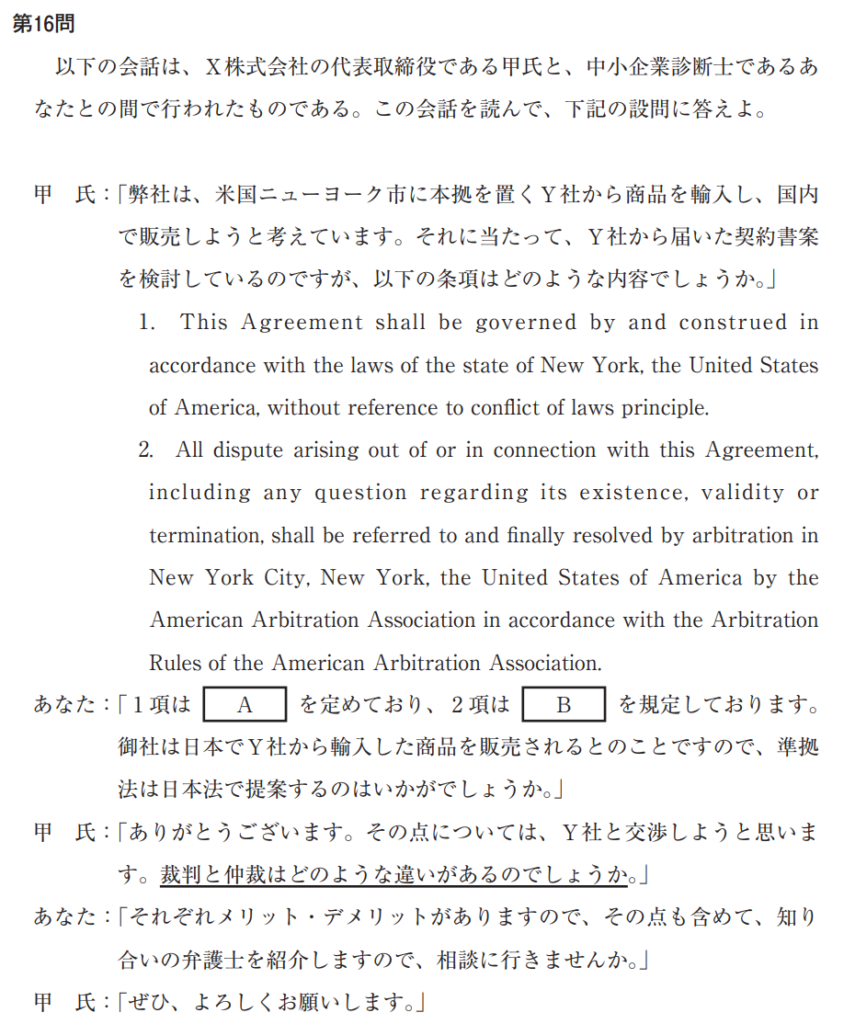

1.令和5年度経営法務 第16問設問1の解説

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

▼正解はここをクリック

▼Aの解説はここをクリック

▼Bの解説はここをクリック

2.令和5年度経営法務 第16問設問2の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

■Ⅶ.倒産法制関係

倒産法制の区分には、破産法、民事再生法、会社更生法、会社法(特別清算)を含めています。

倒産とは、「企業が資金繰りに行き詰まり、弁済する必要がある債務が弁済できなくなったことで、企業活動を継続できなくなった状態」のことです。

倒産に関する法的区分として、会社更生、民事再生、破産、特別清算の4つに区分できます。

| 区分 (関係法令) | 再建 /清算 | 対象 | 主な手続き |

| 会社更生 (会社更生法) | 再建型 | 株式会社のみ | 更生管財人による更生計画の遂行 |

| 民事再生 (民事再生法) | 再建型 | 法人と個人 | 再生債務者による再生計画の遂行 |

| 破産 (破産法) | 清算型 | 法人と個人 | 破産管財人による財産処分 |

| 特別清算 (会社法) | 清算型 | 株式会社のみ | 清算人による財産処分 |

令和5年度過去問では、全25問中1問が倒産法制関係の出題でした。

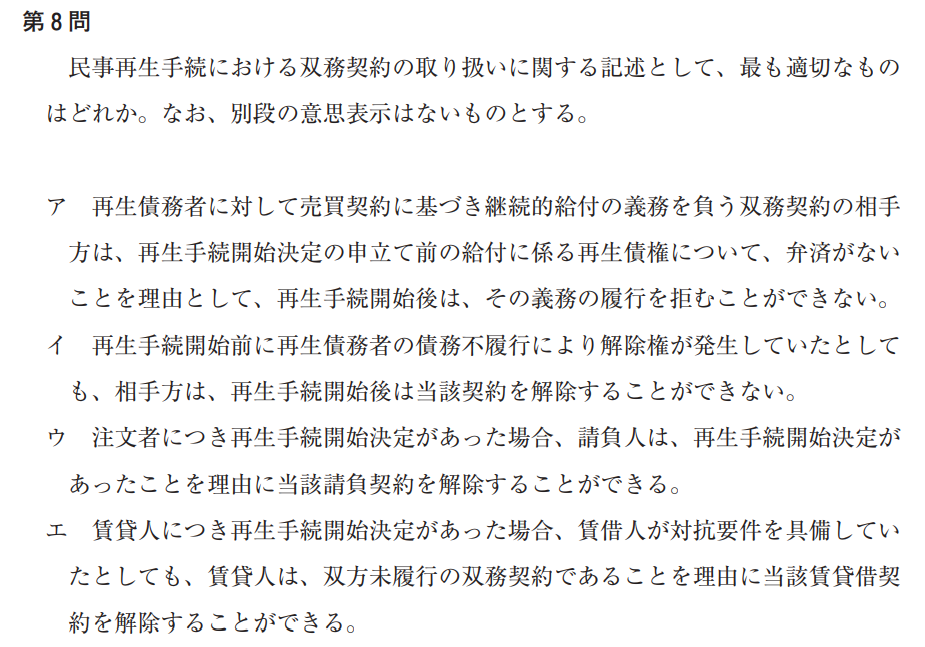

1.令和5年度経営法務 第8問の解説

▼正解はここをクリック

▼アの解説はここをクリック

▼正解はここをクリック

▼アの解説はここをクリック

●アが○の理由

・継続的給付の義務を負う双務契約とは、例としては、電気や水道、電話・インターネット回線の契約などです。

・民事再生法第50条の規定により、再生債務者に対して継続的給付の義務を負う双務契約の相手方は、再生手続開始の申立て前の給付に係る再生債権について弁済が無いことを理由として、再生手続開始後にその義務の履行を拒むことはできません。

民事再生法第50条(継続的給付を目的とする双務契約)第1項

第五十条 再生債務者に対して継続的給付の義務を負う双務契約の相手方は、再生手続開始の申立て前の給付に係る再生債権について弁済がないことを理由としては、再生手続開始後は、その義務の履行を拒むことができない。

▼イの解説はここをクリック

▼ウの解説はここをクリック

▼エの解説はここをクリック

■おわりに

最後に、私なりの沖縄応援の曲、AKB48の「#好きなんだ」を紹介します。

この曲のMVは沖縄ロケで、ダンスシーンのロケ地は沖縄本島にある中城城跡(なかぐすくじょうあと)です。

中城城跡は世界遺産(琉球王国のグスク及び関連遺跡群)に指定されており、石垣しか残っていないながら、石垣の保存状況が良好で石垣好きにはたまらないお城です。

「#好きなんだ」のMVでは、三の郭の石垣が見える広場の「馬場」と、海が見える広場の「鍛冶屋跡(カンジャーガマ)」の2カ所でAKB48メンバーのダンスを撮影のうえ、編集で2カ所の映像を交互に入れ替えており、中城城跡の魅力を堪能できるのが素晴らしいです。

馬場 ※筆者撮影

馬場 ※筆者撮影

鍛冶屋跡(カンジャーガマ) ※筆者撮影

鍛冶屋跡(カンジャーガマ) ※筆者撮影

次回は、ふぃっしゅん さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

にほんブログ村

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪