【財務会計】ヤマカンのススメ! byしゅうすけ

タキプロ15期のしゅうすけと申します。

今日は「ラーメンの日」みたいです。

もしお好きでしたら、ランチや晩ごはんに食べてみてはどうでしょうか。

わたしはランチはラーメンと決めました!

試験最終期の勉強の取り組み方についてお話できればと思います。

よろしくお願いします。

タキプロ2次試験対策セミナー開催!

★参加応募受付中★

下記バナーから参加申し込みいただけます!

■はじめに

今回で4回目のブログとなります。

1回目は運営管理、2回目は経済学・経済政策の副読本を紹介し、

3回目では事例Ⅳの勉強方法や当日の試験の向き合い方について

書かせていただきました。

そろそろお手元に受験票が届きはじめているころでしょうか。

試験日まで4週間を切り、ファイナルペーパーを作っておられるころではと思います。

わたしは、ファイナルペーパーを作らず「まとめシート」を活用しました。

大事な点や演習で間違えた点をマーカーで引いていき、

メモを書き足していくスタイルにしていました。

また過去問を解いたり、問題集で間違えた問題を解き直されているところでもあるかと思います。

楽しみながら最終期のファイナルペーパーづくり・演習に取り組むために

わたしは「ヤマカン」をはる、という遊びを取り入れていました。

今回はそのことに触れたいと思います。

■「ヤマカン」をはる

わたしがヤマを張ったポイントとしては、何年も問題に出ていないテーマです。

大学受験の時、志望校の出題で何年も出ていない数学のテーマがありました。

そのテーマにはいままで全く触れてこなかったのに

試験前日になんとなく「やっておくかー」と軽い気持ちで問題演習に取り組んだところ、

試験の本番で、公式を当てはめるだけで解答できる初歩的な問題が出ました。

しかもその採点がとても大きく、その正解がなければ合格最低点に足りず落ちていました。

なにかシックスセンスが働いたんでしょうか。その成功体験があり、

わたしは「ヤマカン」にとてもポジティブな考えをもっています。

とはいえ、一世一代の大勝負というような賭け方というより

「ここしばらく出ていないな、見直しておこう」「外れて当たり前、当たったらもうけもの」という

軽い気持ちの「ヤマカン」がいいと思っています。

そうすることで、最終期の勉強にもちょっとしたゆとりをもたせることができるかなと思います。

■令和5年度財務会計で張った「ヤマ」

昨年の財務会計でも、いくつか「ヤマ」を張りました。

その中でも、1つ大当たりしたものがあります。

そのテーマも数年出題されていなかったテーマでした。

それは、

「生産性分析」です!

確か1次試験では令和になってから出題されていないテーマでした。

なので、演習も十分にしておらず、

本番で出題されてしまったらほぼ点を落としてしまう状況でした。

そこで、ここに「ヤマ」を張り

「まとめシート」で見直したり、演習問題を解いたりしていました。

それが試験本番でズバリ当たりました!

経営分析では、収益性や効率性、安全性、成長性はよく過去問にも登場しているので

演習はされているかと思います。

ただ、生産性分析は、あまり過去問もなく、忘れている方も多いのではないのでしょうか。

自信がない方は、いま一度ご自分で振り返ってみてはいかがでしょうか。

以下に、チェックワードリストを記載しました!

自信がない方は、ぜひ参考書を読み直してみてください!

生産性分析のチェックワード

- 生産性

- 付加価値額

- 労働生産性

- 付加価値率

- 資本(設備)生産性

- 資本(労働)装備率

- 労働分配率

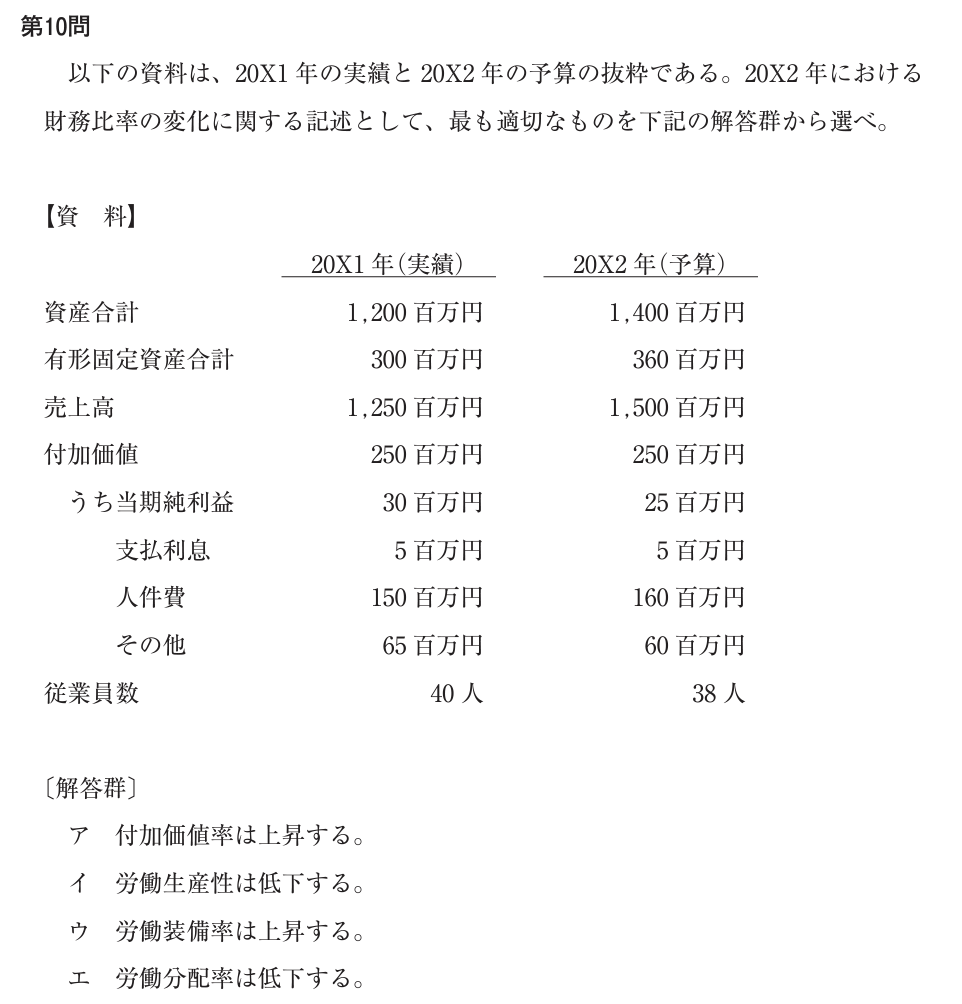

■生産性分析の過去問 平成30年度第10問

直近の令和5年度の問題は、直前期に通しで取り組む方もいらっしゃると思うので、

平成30年度の第10問の生産性分析の問題を掲載させていただきます。

ぜひ解いてみてください!

(次のブロックで答えと解答方法を記載しているので、それを見ないようにご注意ください)

自信のある方はこのまま、自信のない方は参考書を見直してから取り組んでみてください。

■答え・解答方法

答えは、

「ウ」でした!

暗算でも解けるかと思いますが、丁寧に解くと以下のとおりです。

指標とその計算式を抑えておけば解ける問題でした!

| 指標 | この問題における計算式 | 20X1年度 | 20X2年度 | 上昇 or 低下 | |

| ア | 付加価値率 | =付加価値/売上高 | 250/1250 = 0.200 | 250/1500 = 0.167 | 低下 |

| イ | 労働生産性 | =付加価値/従業員数 | 250/40 = 6.250 | 250/38 = 6.579 | 上昇 |

| ウ | 労働装備率 | =有形固定資産合計/従業員数 | 300/40 = 7.500 | 360/38 = 9.474 | 上昇 |

| エ | 労働分配率 | =人件費/付加価値 | 150/250 = 0.600 | 160/250 = 0.640 | 上昇 |

■おわりに

以上、「ヤマカン」のススメでした!

最終期は辛いこともたくさんあるかと思いますが、

ときにはゆとりや遊びを持って取り組んでいただければと思い、

このテーマとさせていただきました!

頑張ってください!

次回は、TAKU さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

\ 最新情報をチェック /