磯野家に学ぶ経済的効果 byしんた

受験生のみなさん、こんにちは。

タキプロ13期のしんたと申します。

これから1年間よろしくお願いいたします。

今日は、財務・会計がちょっと苦手・・という方のために、

私自身も覚えるのに苦労した「設備投資の経済的効果(正味CF)」の計算が

とっても簡単にできてしまう方法を教えちゃいます。

ちなみに、どのブログにも、どの参考書にも載っていない独自メソッドなので、

ぜひ最後まで読んで自分のものにしてください。(演習問題もあります!)

タキプロ2次試験対策セミナー開催!

★参加応募受付中★

下記バナーから参加申し込みいただけます!

■自己紹介

まずは自己紹介です。

- 年代/性別:40代/男性

- 職種:ベンチャー企業で組織人事を担当

- 受験歴:1次2回、2次2回

2019年 1次3科目合格(経済、経営法務、経営情報システム)

2020年 1次4科目合格(企業経営理論、運営管理、財務会計、中小)

2020年 2次不合格(ADCB)

2021年 2次合格 (AABA) - 勉強時間:1次700時間、2次800時間

- 勉強方法:2019-2020 TAC(1.5年本科生)、2021 独学(主にタキプロの勉強会)

- 得意科目:1次 経営情報システム、2次 事例Ⅰ

- 苦手科目:1次 中小企業経営・政策、2次 事例Ⅱ

合格までの道のり

(受験についての余談なので、早く本題を読みたい方はスルッと読み飛ばしてください)

私は2019年1月にTACに入会し、1年目は4科目のみ受験しました。しかし、中小企業政策の名称と違いがなかなか覚えられず、中小企業経営・政策はあえなく不合格。

2020年は、未受験の3科目と、前回失敗した中小を加えた4科目を受験し1次を突破。

2次は、2021年に2度目のチャレンジで合格しました。

中小企業診断士の1次試験は7科目もあるので、会社に勤めながら1年で全科目を勉強するのはとても大変なことだと思います。なので、勉強の時間があまり取れない人、馴染みのある科目がない人、勉強のスタートが遅れてしまった人は、1年目に2次に関連のない科目を先にクリアしておき、2年目に2次に関連する科目を受ける2年計画がオススメです。

ちなみに、受験料は何科目受けても同じなので、1年目に勉強していない科目をダメもとで受けてみるのもアリだと思います。(私は受験する科目に集中したかったので、勉強していなかった3科目は受けませんでした)

2年目を3科目に絞ることで、気持ちにも、時間的にも余裕ができ、4~5月あたりを2次試験の対策に充てることができるのもメリットです。予備校の2次実力チェック模試がこれくらいの時期にあるので、それに合わせて前年度過去問を4事例分やってみると良いと思います。

今(4月)の段階で、7科目合格はかなり厳しそうだなと感じている方は、早めに計画を切り替えるのもひとつの手かもしれませんね。

■財務会計が苦手なら「×××」を使え

ここからいよいよ本題。「設備投資の経済的効果」のお話になります。

皆さんは、次の公式をうまく使いこなせているでしょうか。

・経済的効果(正味CF)=(CIF−COF)×(1−税率)+減価償却費×税率

・経済的効果(正味CF)=(CIF−COF−減価償却費)×(1−税率)+減価償却費

・経済的効果(正味CF)= 営業利益 ×(1−税率)+減価償却費

※補足:CIF=キャッシュインフロー COF=キャッシュアウトフロー

この式、私は覚えるのにすごーく苦労しました。どう使い分けて良いかもよくわかりませんでした。

財務・会計では、

「公式を暗記するのではなく、意味(本質)を理解せよ」

というアドバイスがありますが、一長一短があります。

公式を丸暗記する

(メリット)比較的短期間で覚えることができる。

(デメリット)問題がひねってあると、応用が効かない。

公式の意味を理解する

(メリット)応用問題にも対応ができる。

(デメリット)理解するのにとても時間がかかる。時間がたつと忘れる。

できれば「時間をかけずに」「理解もしたい」ですよね。

そこで「公式」を「イメージ(映像)」に変換してみましょう。

右脳はイメージ脳、左脳は論理脳と言われています。

財務会計が苦手なあなたはきっと「右脳派」です(笑)。

ならば、得意の「右脳」を使って憶えましょう!

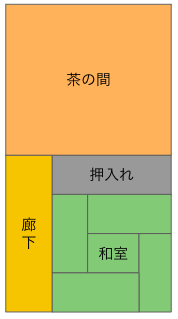

■磯野家の正味CFに学ぶ

ここは磯野家です。

四畳半の和室は、みなさんご存知のとおりカツオくんとワカメちゃんの部屋ですね。

この間取りをしっかりと右脳に焼き付けてください。

(もっと具体的にイメージしたい方は「磯野家 間取り」で検索してみてください)

では次に行きます。

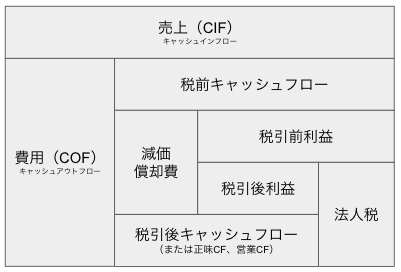

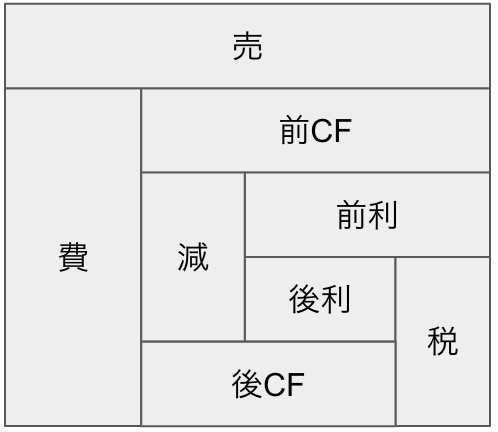

先ほどの間取りを利用して、正味CFの図に置き換えます。

(ワカメちゃんのことはもう忘れてください)

これをさらに単純化したのが次の図です。

なぜこのような図になるのかは、今ここでは考えてはいけません。 図のインプットに集中してください!(8つの文字と位置を記憶するだけ)

そしてこの図を、何も見なくても描けるようになってください。

磯野家を思い出せば、描けますね。

では、さっそく演習問題をやってみましょう。

《演習問題1》

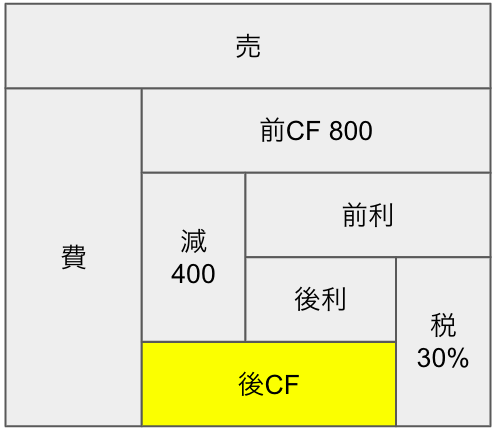

期首に2,000万円の機械設備(耐用年数5年、残存価額ゼロ、定額法)を導入すると、今後10年間継続して各期末に800万円の税引前キャッシュフローが得られる投資案がある。税率を30%とすると、この投資によって得られる各期末の税引後キャッシュフローはいくらになるか答えよ。

問題文を理解する前に、先ほどのCF図を書きます。

次に、設問文からわかっている数字を抜き出します。

(問題文から分かっている数字)

・減価償却費・・・2,000万円÷5年=400万円

・税引前CF ・・・800万円

・税率 ・・・・・30%

・知りたい値・・・税引後CF(黄色の部分)

上記の数字を、CF図に書き込んでみましょう。

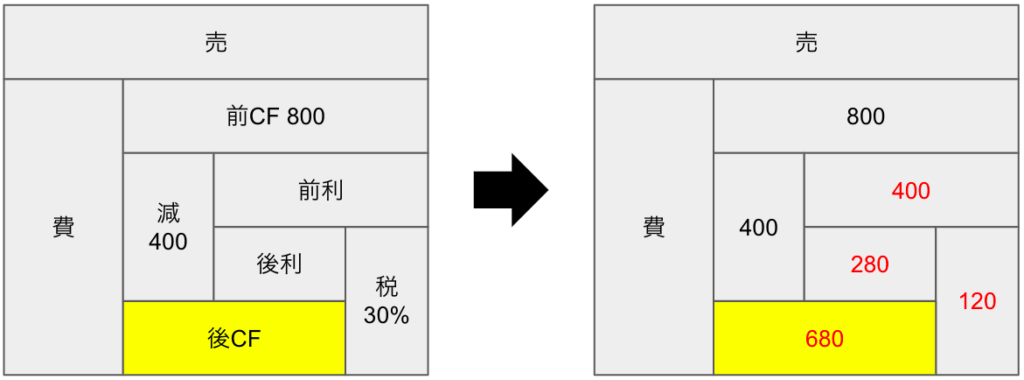

次に、図の中で数字が入っていない部分を埋めていきます。

例えば「前利(税引前利益)」は、上図を見ながら

前CF(800)− 減(400)= 400

と計算できます。簡単ですね。

(注意:ここでの数字は長方形の面積ではありませんので、高さは無視して幅で考えてください)

同じように「税」は

前利(400)× 30% = 120

さらに「税引後利益」は

前利(400)− 税(120)= 280

そして「税引後キャッシュフロー」は

減(400)+ 後利(280)= 680

となります。

「公式」も「タックスシールド」も使うことなく、 右脳だけで答えが出ました!

《演習問題2》

ある企業では、新たな設備投資を行って新製品を生産・販売することを検討している。

そこで、次のデータに基づいてこの投資案の各年の経済的効果(正味CF)を計算せよ。 設備投資額は100百万円、耐用年数5年、残存価額はゼロで定額法により償却。新製品の各年の売上収入は90百万円であり、これに対応する現金支出原価(材料費・労務費)は60百万円である。

これらの金額は全て各年度末に生ずると仮定する。 なお、法人税は40%とし、投資した設備の5年後の売却収入は考慮しない。

こちらは解説しませんので、先ほどの図を書いて解いてみてください。

ちなみに公式を使って計算した結果は、下記の通りです。

正味CF =(CIF−COF)×(1−税率)+減価償却費×税率 =(90−60)×(1−0.4)+ 20 × 0.4 = 26(百万円)

答え:26百万円

■選択と集中で56点を目指す

最後に、財務・会計が得意でない人でも、56点+4 をもぎ取るロジック(おまじない)を、受験生の皆さんにお伝えして終わりにしたいと思います。

財務・会計全体の学習内容を3分割します。

①・・頻出論点で取り組みやすい

②・・頻出論点だが取り組みにくい

③・・頻出論点ではない

以下の要領で過去問を中心に取り組みます。

①・・完璧に解けるように勉強する

②・・2択に絞れる程度に勉強する

③・・やらない

財務・会計は25問で1問4点。

これを得点に置き換えると、

①・・8問×4点×100%=32点(完璧に勉強したので100%!)

②・・8問×4点×50% =16点(2択まで絞れたら50%)

③・・8問×4点×25%=8点(4択は目を閉じても25%)

合計56点。(そしてあと1問(4点)は運でもぎ取る!)

60点とれる気がしませんか?

1次試験本番まであと4ヶ月を切りました。

時間は限られているので、苦手科目こそ計画的に取り組んでみてくださいね。

次回はまっぺさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓みなさんの合格をお祈りしています! バナーをクリックしていただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

にほんブログ村

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

4月23日(土)&4月24日(日)開催!タキプロオンライン春セミナーのご案内

GWまであと1か月に差し迫ったこの時期、「この時期何を重視して勉強すれば良いの?」「1次試験までどんな学習計画を立てればよいの?」などなど…様々な悩みや不安を抱えていませんか? そんな皆さんの不安をスッキリ解消すべく、 「GW前に悩みを解消して受験勉強のギアを上げよう!」 というメインテーマでタキプロが春セミナーを開催いたします。

セミナー内容詳細およびお申し込みは下記バナーよりご確認ください!

皆様のご参加をお待ちしております!

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓

\ 最新情報をチェック /