【事例Ⅳ/経営分析・NPV】試行錯誤で挑むラスボス攻略 by しばちん

読者のみなさん、こんにちは。

タキプロ14期のしばちんと申します。

今年こそ! と、中小企業診断士試験の合格を目指している皆様、どうぞよろしくお願いします。

先に書いてしまうと、私はいわゆる多年度受験生にあたるため、最短合格ノウハウみたいなものは持っていません。

その反面、特に2次試験で多くの受験生がつまづくであろうポイントにことごとくつまづいてきた(そんな気がする)ので、伸び悩みを感じている方に対して経験を生かした良いアドバイスができそう…、いやきっとできるに違いない! と勝手に考えています。

そんな訳で、私の書いた記事が少しでも皆様の参考になりましたら幸いです。

タキプロ2次試験対策セミナー開催!

★参加応募受付中★

下記バナーから参加申し込みいただけます!

目次

■プロフィール

今回はタキプロに参加して初の投稿になりますので、プロフィールに加えてこれまでの勉強方法についても少し詳しく書きます。

◇ハンドルネーム:しばちん

◇年代・性別:50代・男性

◇職種:広告代理店勤務

◇受験歴:1次2回、2次4回

◇勉強に費やした時間:今となってはもう分かりません。

◇得意科目:事例Ⅱ、企業経営理論

◇苦手科目:経営情報システム

◇保有資格:行政書士・宅地建物取引士

◇1次試験の勉強方法

1回目・2回目ともスタディングをメインに、イマイチ自信が持てなかった3科目(財務・会計、運営管理、中小企業経営・中小企業政策)のみTACのスピード問題集で直前期に補強。他に「まとめシート」の参考書もサブテキスト的に使用しました。

◇2次試験の勉強方法

・1回目:スタディング

・2・3回目:スタディングに加えて、TACの2次対策通信講座と模試

・4回目:独学(ふぞろい、イケカコ、MMCとTACの模試を使用)

こんな感じで、3回目まではスタディングとTACを利用していましたが、4回目の受験を前に「いつまでも講師の先生に依存してはダメだ。ここからは自分なりの解法を考えてみよう」と遂に覚醒(?)に至り、独学による試行錯誤の果てにやっと結果を出せました。

ちなみに自分の中では「独学を決意した1年目で合格できる自分って凄くね?もしかしてストレート合格にも匹敵するのでは!?」などと密かに誇りに思っています。

(思うだけなら自由ですよね?)

■受験生を悩ませるラスボス、事例Ⅳ降臨

さて、ここからが本題です。

今回記事のテーマは2次試験のラスボス、事例Ⅳ。

まずはこの科目の特徴を分析してみます。

さくっと事例Ⅳを俯瞰してみる。その1

1次試験の「財務・会計」との比較により事例Ⅳの特長を俯瞰してみます。

(以後、単に「財務・会計」と書いた場合は1次試験の方を指すこととします)

事例Ⅳの特徴

◇電卓の使用が許されている

◇解答用紙に計算過程を書く問題では、最終回答が間違っていても部分点が期待できる

◇出題テーマは限られて、問われる知識はかなり少ない

これは過去問をある程度やってみると分かりますが、メインどころとなる出題テーマとしては

①経営分析:財務諸表からD社の課題等を分析

②損益にまつわる問題:損益分岐点(CVP)、セールスミックス、セグメント別会計など

③キャッシュフロー(以下CF)にまつわる問題:CF計算書、正味現在価値(以下NPV)、回収期間法など

私の中での大分類はこんな感じです。

このわずか3つ(!)が毎年といってよいほど出題されるテーマで、これらがきちんと解ければ合格ラインである60点、あるいは少なくとも50点越えを期待できるはずです。

なお、②と③のまとめ方については「大雑把すぎるだろ!」とのツッコミが入りそうですが、例えば 「②損益にまつわる問題」のカテゴリーに関しては、変動費・固定費・限界利益などの数値を分析することで儲かるかどうか考える、という意味で共通しており、私的には「こいつらは親戚みたいなもんだ」と考えていました。同様に③はCFを元に分析する問題たち、という認識です。

また①~③ほどの頻度ではないものの、そこそこ出題されるテーマとしては以下があります。

④意思決定にまつわるデシジョンツリーの問題

⑤ 為替や金利のリスクに関する問題

⑥WACCなど資本コスト、企業価値の計算

⑦のれん、営業レバレッジ、200%定率法

⑧その他記述問題

事例Ⅳでは「財務・会計」のように「本支店会計」や「振替伝票」など面倒くさいことを聞かれることもありませんし、「シュラッター=シュラッター図」とかいう、人を半分おちょくったような(?)ネーミングのグラフに悩まされることもありません。合格に必要な知識の総量としては「財務・会計」より圧倒的に少ないと思います。

こう書くと今年初めて2次試験に挑む方にとって「なんだか事例Ⅳって簡単そう」と思えたかもしれませんが、もちろん事例Ⅳの特徴はこれだけではありません。

さくっと事例Ⅳを俯瞰してみる。その2

前述の通り、事例Ⅳは最終回答が間違っていても解答プロセスで得点できる問題”も”あります。逆に言えば最終回答の正否のみで勝負しなくてはならない問題もあり、いずれの場合も最終回答に至るまでのプロセスは「財務・会計」に比べるとはるかに複雑です。

従って、試験本番で解答プロセスをイチから考えなくともよいように、あらかじめ自分の中に各出題テーマごとに「こうきたらこう」的な準備をしておく必要があります。

実際の試験問題では過去問とは異なる「ひとひねり」が毎年加えられていることが多いので少なからず応用力が問われるのですが、だからこそ「ひねり度合い」が少ない出題で確実に加点していくだけの実力養成が必要です。

さくっと事例Ⅳを俯瞰してみる。その3

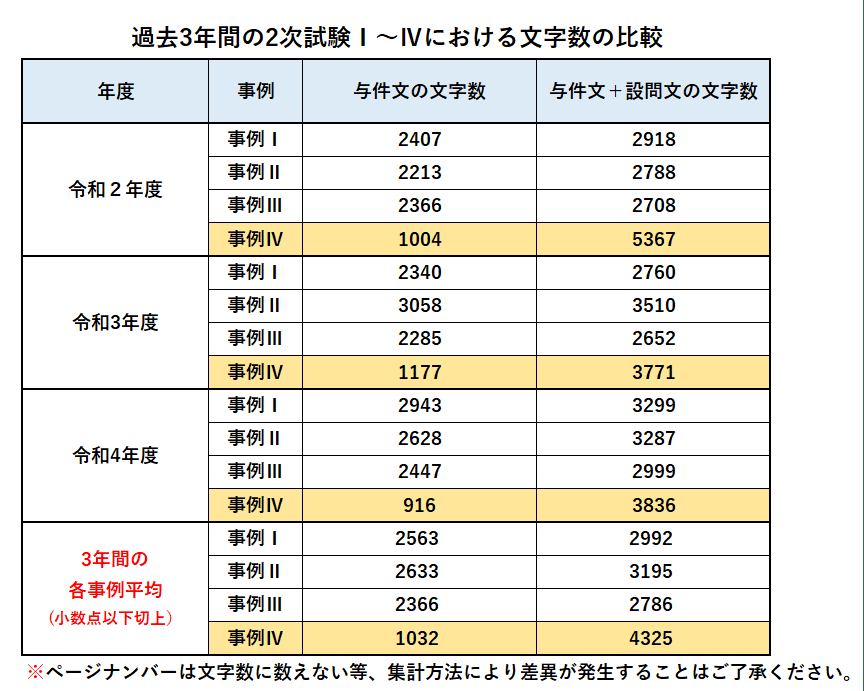

今度は事例Ⅰ~Ⅲと事例Ⅳを比較してみます。次のデータをご覧ください。

事例Ⅳは与件文こそ短いものの、「与件文+設問文」の文字数はぶっちぎりでトップ。さらにここに財務諸表などの情報が加わります。

多くの場合、事例Ⅳは制限時間との闘いになりますが、それは単に計算に時間がかかるからだけでなく、処理しなければならない情報量の多さにもよるものです。

(なお、情報量の2番手は事例Ⅱですね)

さくっと事例Ⅳを俯瞰してみる。まとめ

事例Ⅳの特殊性としては以下のようになります。

◇計算問題が中心で、かつ解答を出すまでの計算過程が複雑

◇情報量がとにかく多い

◇その結果、1次・2次を通した全ての科目のうち、おそらく最も時間のやりくりが大変

◇最終科目という性質上、心身ともにそれなりに疲れた状態で臨むことになる

ここまで書くと否が応でも事例Ⅳのラスボス感が際立ちます。

ラスボスつながりということで、私などは世代的に「光線は効かない、テレポートはする、こんな奴どうやって倒せっちゅうねん」と、ゼットンに苦戦した初代ウルトラマンの苦悩をなんとなく連想してしまいます。

なお、「例えが昭和だ」という批判はいっさい聞き入れません。

■ラスボス攻略のカギは「過程の確立」

実はもう、事例Ⅳ攻略法は既に書いています。あの無敵を誇るゼットンもペンシル爆弾の一撃で倒せたのですから、事例Ⅳごとき攻略できない訳はありません。

なお、例えが昭和… 以下略。

事例Ⅳ攻略法、それは先にも書いた「あらかじめ自分の中に各出題テーマごとの解答プロセスを準備しておく」です。出題テーマは限られるのですから、過去問の繰り返しにより解答プロセスを自分の中に定着させ、あとは模試等により初見の問題への対応力を養えばOKです。

これにて事例Ⅳ対策は終了、全員解散!

と、なれば話は早いのですが、問題はむしろここから。

過去問の解答プロセスについては各種テキストに掲載されていますが、書いてある通りのやり方が試験本番に可能でしょうか?私などは「いやいや、制限時間内にこんなキレイな表にまとめるなんて絶対無理でしょ!」と思っていました。

ということはつまり、限られた試験時間をフルに活かせるような自分なりの解答プロセスを構築していかなければなりません。ここでは皆さんの参考になるように、私なりの工夫を2つほど挙げておきたいと思います。

■経営分析 攻略編~電卓フル活用作戦~

正確にはこれは解答プロセス以前の、計算をどうやって効率よくするかという話ですが、

D社の損益計算書(令和3年度の事例Ⅳより)

売上高 1,655,500

売上原価 1,195,600

売上総利益 459,900

販売費及び一般管理費 454,600

営業利益 5,300

営業外収益 4,900

営業外費用 2,000

経常利益 8,200

特別損失 1,700

税引前当期純利益 6,500

法人税等 1,900

当期純利益 4,600

ここから、

・売上高総利益率

・売上高営業利益率

・売上高経常利益率

以上を順番に計算して同業他社との比較に使うとします。

なお、過去問については中小企業診断協会公式サイトからダウンロードできます。

(→こちら)

しばちん流 電卓演算

というほど大げさなものではないですが、私の計算の仕方は…、

結論から言うと、ボタン操作としてはこれだけです。

① 1,655,500 ÷ 100 =

② 「M+」ボタン押し

③ 459,900 ÷「RM」ボタン押し = →売上高総利益率(%)

④ 5,300 = →売上高営業利益率(%)

⑤ 8,200 = →売上高経常利益率(%)

念のため、上記操作を文章化するとこうなります。

ただ、下記文章を読むより実際に電卓を叩いていみることをおすすめします。

①まず売上高を100で割ります。

②上の計算で得た答えをメモリに繰り入れます。

③売上総利益を入力、メモリに繰り入れた値で割ります。

④営業利益を入力、「=」ボタンを押す

⑤経常利益を入力、「=」ボタンを押す

最初に売上高を100で割るのは、計算結果がパーセント表記の数字となるようにするためです。

さらに電卓のメモリ機能と、定数(じょうすう)計算機能を組み合わせます。2次試験案内によると試験で使う電卓は「数値メモリなどの単純な計算機能」は使用可となっているので、せっかく付いている機能は積極的に活用すべきです。

ということで、電卓を武器として使いこなすために

◇説明書は捨てずにちゃんと読む

◇各種機能は日頃の問題演習でどんどん使って、体で覚える

以上2つを強くおすすめします。

説明書を捨ててしまった人は、メーカーHPで調べればオンラインマニュアルが見つかるかもしれませんのでチェックしてみてください。とにもかくにも、計算にかかる時間を短縮することがラスボス攻略の第一歩です。

電卓の操作による「時短」としてはここまでですが、経営分析の攻略については、しんたさんによる過去記事も参考になります。

こちらもぜひご覧ください。

■NPV 攻略編 ~お金の出入りは矢印で整理~

次にNPV(正味現在価値)の問題です。

NPVは投資を行うべきかどうかの判断(意思決定)に紐づいて出題されます。計算過程が複雑な分だけ途中で「ひねり」を効かせやすいのか、「よくもこれだけ色々思いつくものだ」というくらい、毎年少しづつ趣向を変えた出題がされます。

試験問題を制作される先生方は今頃「さぁ、令和5年度はどんな ”ひねり” を効かせてやろっかな~♪」などと思っていらっしゃるのかもしれませんが、ホントにもう、そういうのは充分なので、その情熱を物価高騰で苦戦している企業の支援などに向けて頂ければと、元受験生として切実に思います。

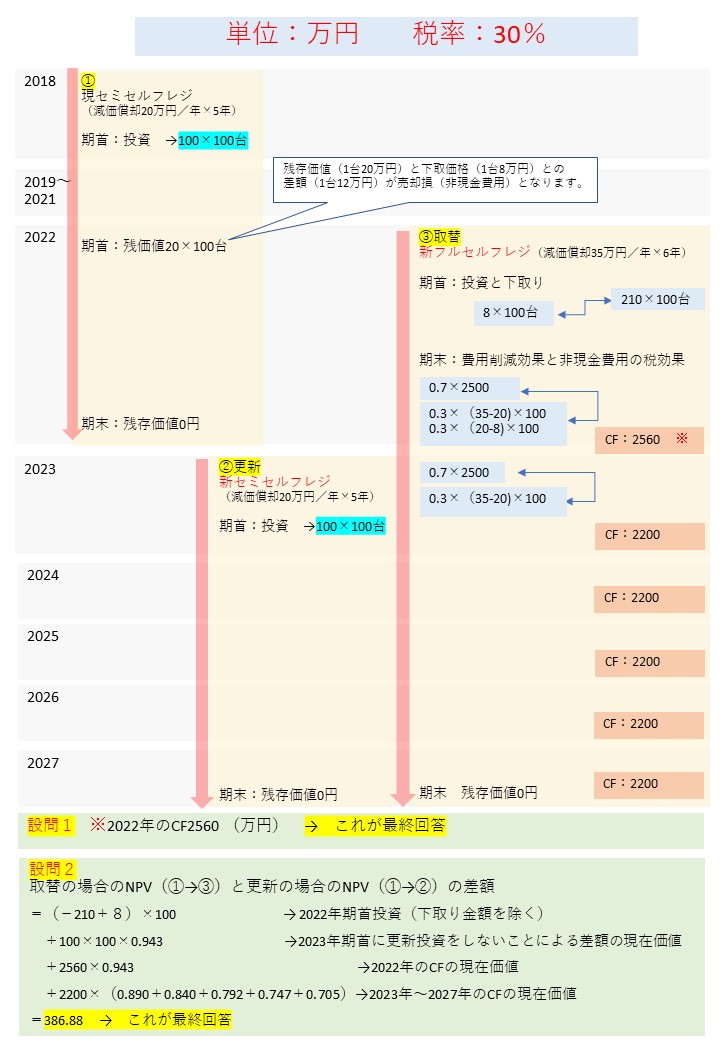

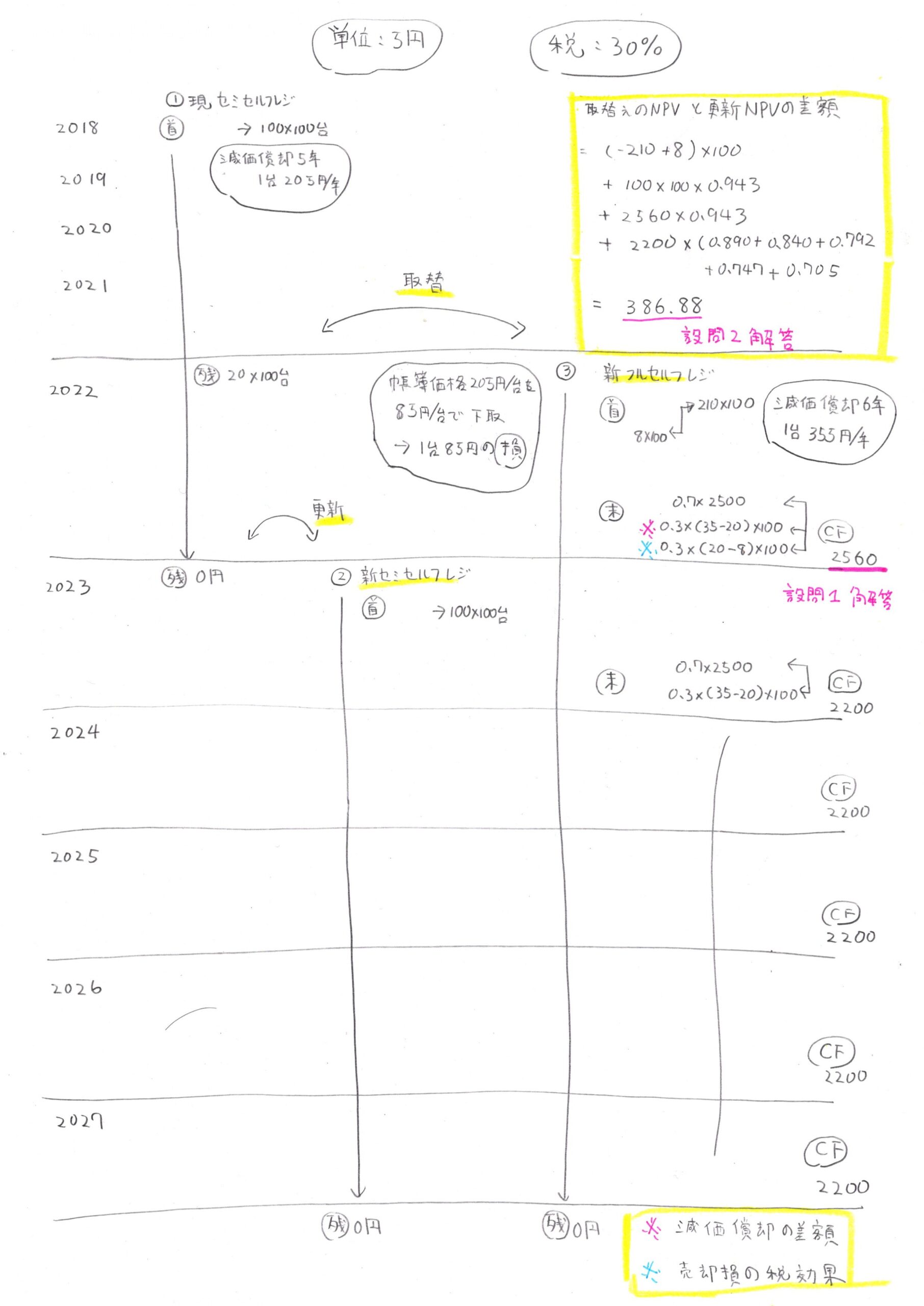

余談はともかく、私なりの解法の例として令和3年度の第2問の設問1・設問2を解いてみました。

ざっくりとした出題内容としては

◇設問1:2022年の期首投資額を除いたキャッシュフロー(以下CF)を求めよ

◇設問2:セミセルフレジをフルセルフレジに取り換えた場合のNPV(差額)を求めよ

となります。

詳しくは上のリンクより実際の令和3年度 事例Ⅳの問題を確認してください。

なお、最初は手書きで解答を作ってみましたが、スキャンして画面で見たところ自分の字の汚さに愕然としたので、パワポで作り直した解答を先に添付します。

そして、下が手書きの解答です。試験本番同様に定規を使わずフリーハンドで書いています。今回は多少でも見やすくするためにマーカーで色を加えていますが、本来はシャーペン書きの一色のみです。あと、実際の試験では問題用紙の空白ページを使って計算することになりますが、NPV関連の問題には惜しまず1ページまるごと使うようにしています。

しばちん流 NPV攻略はここがポイント

◇時系列はタテに整理する

→数字や計算式は横書きになる関係上、

この方が限られたスペースで書きやすい

◇後から確認しやすいよう、お金の出入りは矢印の左右で表現

→キャッシュインフローは左向き、

キャッシュアウトフローは右向きにしています。

◇設備の減価償却期間はタテ(上から下へ)の矢印の長さで表現

→プロジェクト期間と減価償却期間が

一致するとは限らないため見落とし防止

あくまでこれは参考事例です。つまり「このやり方がベスト!」と言いたいわけではなく、自分なりにやりやすい方法を試験本番までに準備しておくこと、そこに至るまでの試行錯誤が2次試験では大事だということです。

私としてはフリーハンドで書いても情報を整理できる上記のやり方をこよなく愛し、これに辿り着いてからはNPVや投資関連の問題で表を書くことはしなくなりました。

■おわりに 最後にものを言うのはメンタル!

普段の仕事などでは私はいわゆる精神論というものが嫌いです。部下に対して「死ぬ気で売ってこい!」とか言っている人を見ると、「いや、それ上司の役割放棄だから」と思ってしまうタイプです。ただ、そんな私でも事例Ⅳ攻略に関してだけは精神的な要素が非常に大きいと思っています。

今年の10月末、2次試験本番で事例Ⅰ~Ⅲを終えた貴方の状況は次のいずれになるでしょうか?

事例Ⅰ~Ⅲの出来に手応えを感じているとき

「今年こそ受かる!あとは事例Ⅳだけだ!」とテンションが高まるのは当然です。ただしテンションが高まった結果として、自分が疲れていることに無自覚になっている可能性があります。水分・糖分の補給の他に、席を離れて少し歩いてみるなど、とにかく最終科目で普段の実力を出せるように自分自身のメンテナンスに気を付けましょう。

あせらず、気負わず、解答できそうな問題から順番に解いていけば、自然に合格が見えてくるはずです。

事例Ⅰ~Ⅲの出来がイマイチだったとき

ここであきらめては絶対ダメです。

貴方が「全然ダメだった」と思った科目では受験生全体で出来が悪く、その結果として貴方の解答が上位2割にちゃんと入っている可能性があります。2次試験の採点基準は公開されていないこともあり、合否は本当に結果発表の時まで分かりません。

言い訳をするのも、ヤケ酒を飲むのも、試験終了後にいくらでも出来ます。とにかく事例Ⅳが終わるまでは「今年もダメかも」とか思わずに、これまで培ってきた実力を発揮することだけに集中しましょう。もちろん上に書いた「自分メンテナンス」は忘れずに。

ここまで事例Ⅳについて長々と書いてきましたが、もしかしたら一番重要なのは解法うんぬんではなく、こういったメンタル面かもしれません。ぜひ試験本番まで心に留めておいて頂ければと思います。

今回の私の投稿はここまです。いかがでしたでしょうか?

初投稿ということで、1つのことを掘り下げるよりも、あれもこれもと詰め込んだ感じになってしまいましたが、お役に立てば幸いです。

それでは皆さんの努力が実を結びますように!

次回はそめさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓

\ 最新情報をチェック /

参考になりました。私も今年56歳での受験です。

2018年に1次試験合格し2次未受験

2019年2次不合格であきらめかけ、思い直し

2022年1次3科目(財務会計、経営法務、運営管理)

科目合格し、今年度1次残りと2次試験合格目指してます。

hamaso 様、励みになるコメントありがとうございます! しばちん です。

「事例Ⅳは2次試験の中で唯一正解がはっきりしている科目で、ちゃんと準備を整えた上で臨めば得点源になる」といった意見も見られます。

確かにそういった一面もありますが、設問には毎年少しずつ「ひねり」が加えられており、それを試験本番のプレッシャーがかかった状態で読み解けるかが勝負の分かれ目になるかと思います。(本番中に解けなかった問題も試験後に冷静な頭で解くと割とあっさりできてしまい、自分に腹が立つのも「事例Ⅳあるある」の一つです。)

今回書いたことのうち、ノウハウの部分はいち個人が工夫した参考例程度に考えて頂ければ結構ですが、メンタルの部分は全ての受験生にも必要な、ある意味普遍的なことではないかと考えています。ぜひ、ラスボスのプレッシャーに負けることなく最後まで戦い抜いてください!

※今回コメントにより50代の方にも読んで頂いているということが分かり、昭和のネタも結構イケるのではと思いました。ちなみに絶望感の表現という意味では、新ウルトラマンVSナックル星人&ブラックキング(一戦目)も好きです。