いかす過去問天国!令和4年度事例Ⅳの解説 Byかものしか

読者の皆さん、こんにちは。

タキプロ14期の かものしか と申します。

今回は、事例Ⅳ対策について書かせていただきます。

タキプロ16期メンバー募集

★参加応募受付中★

下記バナーから参加申し込みいただけます!

目次 [非表示]

■はじめに

2次試験対策の記事として、これまでに、事例Ⅰ~Ⅲ対策、合格体験記、2次勉強法の記事を書きましたので、今回はまだ書いていない事例Ⅳ対策の記事を投稿します。

事例Ⅰ対策:事例Ⅰの徹底解説!令和4年度過去問の解法実況&再現答案解説

事例Ⅱ対策:事例Ⅱの徹底解説!令和4年度過去問の解法実況&再現答案解説

事例Ⅲ対策:事例Ⅲの徹底解説!令和4年度過去問の解法実況&再現答案解説

合格体験記:50代からの中小企業診断士試験1次・2次ストレート合格

2次勉強法:「ふぞろいな合格答案」を活用した2次試験の勉強法

私は事例Ⅳだけ昨年受験時の再現答案を作っていませんので、今回の記事は令和4年度過去問の解説が主な内容となっています。

■Ⅰ.会計と財務の理論の全体像

1.会計と財務の違い

会計(accounting)とは「お金や財産の出入りを数字で記録して報告すること」です。

財務(finance)とは「予算を立てて資金を調達し、資金繰りの管理や資金の運用を行うこと」です。

企業経営活動の中では、財務の活動を行うための手段として会計を利用するという関係にあります。

2.3つの会計

会計には、税務会計、財務会計、管理会計の3つがあります。

| 税務会計 | 財務会計 | 管理会計 | |

| 報告の相手 | 税務署 | 株主 債権者(金融機関、取引先等) | 自社の経営者や管理者 |

| 目的 | 納税額の計算 | 当期の財政状態と経営状況の報告 | 自社の経営活動や業績の把握 |

| 対象期間 | 事業年度 (原則1年間) | 会計期間 (1年以内で、原則として事業年度と同じ) | 自由に設定可能 1日、1カ月、四半期、1年など |

| 会計のルール | 法律によるルール (厳密) | 会計基準によるルール (ルール内での一定の裁量も認められている) | 自由に設定可能 |

税務会計と財務会計では原則として過去(直近の期末日時点)の実績を報告します。ただし、過去の実績には未来の見積もりに基づく期末日の処理も含みます(引当金、税効果、減損など)

一方、管理会計では過去の実績報告だけでなく、未来日時点の見積もり(予算、経営計画など)の作成にも活用されています。

3つの会計のうち、1次試験の財務・会計で主に取り扱われるのは財務会計と管理会計です。

また、2次試験の事例Ⅳで主に取り扱われるのは管理会計ですが、その前提として財務会計の知識も必要になります。

3.管理会計の主な利用方法

管理会計の利用方法は概ね以下の6つぐらいだと思います。

| ①経営分析(財務分析、損益分岐点分析) ②予算管理(予算作成、予算と実績の比較) ③セグメント別管理(部門別、事業所別、顧客別、製品別(セールスミックス)) ④原価管理 ⑤資金繰り管理 ⑥投資の意思決定 |

このうち、2次試験の事例Ⅳでよく取り扱われるのは

①経営分析(財務分析、損益分岐点分析)

③セグメント別管理(部門別、事業所別、顧客別、製品別(セールスミックス))

⑥投資の意思決定

あたりになると思います。

■Ⅱ.財務分析

財務分析とは、財務諸表を用いて、自社の時系列での比較、または自社と他社との比較を行うことで、数字の持つ意味を分析するものです。

原則として、財務諸表の数字はそれ単体では評価せず、時系列や他社との比較を行うことで優れている点や問題点を評価します。

1.財務分析の理論の概要

(1)財務分析の視点の主な種類

| ①総合的な収益性 | ・資本利益率(ROE、ROAなど)=売上高利益率×資本回転率 |

| ②収益性 | ・売上高利益率 |

| ③効率性 | ・資本回転率 |

| ④安全性 | ・短期安全性(流動比率、当座比率) ・長期安定性(固定比率、固定長期適合率) ・資本構成(自己資本比率、負債比率) ・利息の支払能力(インタレスト・カバレッジ・レシオ) |

| ⑤生産性 | ・労働生産性=労働装備率×設備生産性 |

| ⑥成長性 | ・対前年の成長率 ・複数年の平均成長率(CAGR) |

(2)財務分析の目的

誰が財務分析を行うのかにより、目的が異なります。

| 目的 | 重視する視点 | |

| 投資家(株主) | 投資の評価 | ①総合的な収益性、⑥成長性 |

| 債権者 | 与信管理 | ④安全性 |

| 自社の経営者 | 自社の状況の把握と改善 | ①総合的な収益性、②収益性、③効率性、④安全性、⑤生産性、⑥成長性、の全て |

2次試験の事例Ⅳでは、原則として「自社の経営者」と同じく「自社の状況の把握と改善」の目的で財務分析を行います。

(3)事例Ⅳの経営分析で使用する財務指標の種類

結論としては、事例Ⅳの経営分析で使用する財務指標は、②収益性、③効率性、④安全性、の3つに関するものが主でよいと思います。

その他の財務指標については、特に設問の中で指定がある場合のみ使用すればよいと思います。

その理由は以下のとおりです。

| 理由 | |

| ①総合的な収益性 (資本利益率) | ・②収益性(売上高利益率)と③効率性(資本回転率)とに分解可能であり、分析する場合はより細かく分解した方がよいため |

| ⑤生産性 | ・従業員数について、自社の当期従業員数は記載されているが、比較対象となる従業員数が記載されていないことが多いため ・付加価値の額を正しく計算するためには売上原価の内訳(労務費など)の情報が必要だが、通常は財務諸表では公表されていないため |

| ⑥成長性 | ・自社の2期以上の財務諸表がないと計算できないが、事例Ⅳでは当期のみの財務諸表しかないことが多いため ・事例Ⅳの財務分析では解答する財務指標の数を3つ等に制限しており、1項目の増減の分析である成長性よりも、2項目以上の増減の分析である収益性・効率性・安全性を優先したほうがよいため |

(4)収益性の主な指標

| 売上高総利益率 | 売上総利益÷売上高×100(%) |

| 売上高営業利益率 | 営業利益÷売上高×100(%) |

| 売上高経常利益率 | 経常利益÷売上高×100(%) |

(5)効率性の主な指標

| 売上債権回転率 | 売上高÷売上債権(回) |

| 棚卸資産回転率 | 売上高÷棚卸資産(回) |

| 有形固定資産回転率 | 売上高÷有形固定資産(回) |

| 総資産回転率 | 売上高÷資産合計(回) |

(6)安全性の主な指標

①短期安全性

流動負債の支払いを手持ちの流動資産で行えるかの目安です。

当座比率では、流動資産のうち比較的現金化しやすい項目に絞り込んでいます

| 流動比率 | 流動資産÷流動負債×100(%) |

| 当座比率 | 当座資産(現金預金+売上債権+有価証券)÷流動負債×100(%) |

②長期安全性

固定資産は投資の回収に複数年かかる場合があるため、その投資が自己資本(内部留保)または固定負債で賄われていることが望ましいです。

| 固定比率 | 固定資産÷自己資本×100(%) |

| 固定長期適合率 | 固定資産÷(自己資本+固定負債)×100(%) |

※自己資本とは、純資産のうち株主以外の持分(新株予約権、非支配株主持分)を除いた分を指します。貸借対照表に当該の項目が書いていない場合、自己資本=純資産です。

③資本構成

| 自己資本比率 | 自己資本÷総資本×100(%) |

| 負債比率 | 負債÷自己資本×100(%) |

※中小企業の場合、資本金は少ない場合が多いですが、過去からの蓄積による剰余金(利益剰余金)の額が多い場合があります。

④利息の支払能力

| インタレスト・カバレッジ・レシオ | (営業利益+金融収益)÷金融費用(倍) |

※金融収益とは、営業外収益のうちの「受取利息+受取配当金」です。

※金融費用とは、営業外費用のうちの「支払利息+割引料」です。

(7)生産性の主な指標

| 労働生産性 | 付加価値÷従業員数(円/人) =労働装備率×設備生産性 =有形固定資産÷従業員数×付加価値÷有形固定資産 |

●付加価値の計算方法

| 控除法 | 付加価値=売上高-外部購入費用(円) ※外部購入費用が算出可能であれば計算可能 |

| 積上法 | 付加価値=経常利益+労務費+人件費+金融費用-金融収益+賃借料+租税公課+減価償却費(円) ※労務費は売上原価、人件費は販売費及び一般管理費にそれぞれ含まれる |

(8)成長性の主な指標

| 売上高成長率 | (当期売上高-前期売上高)÷前期売上高×100(%) |

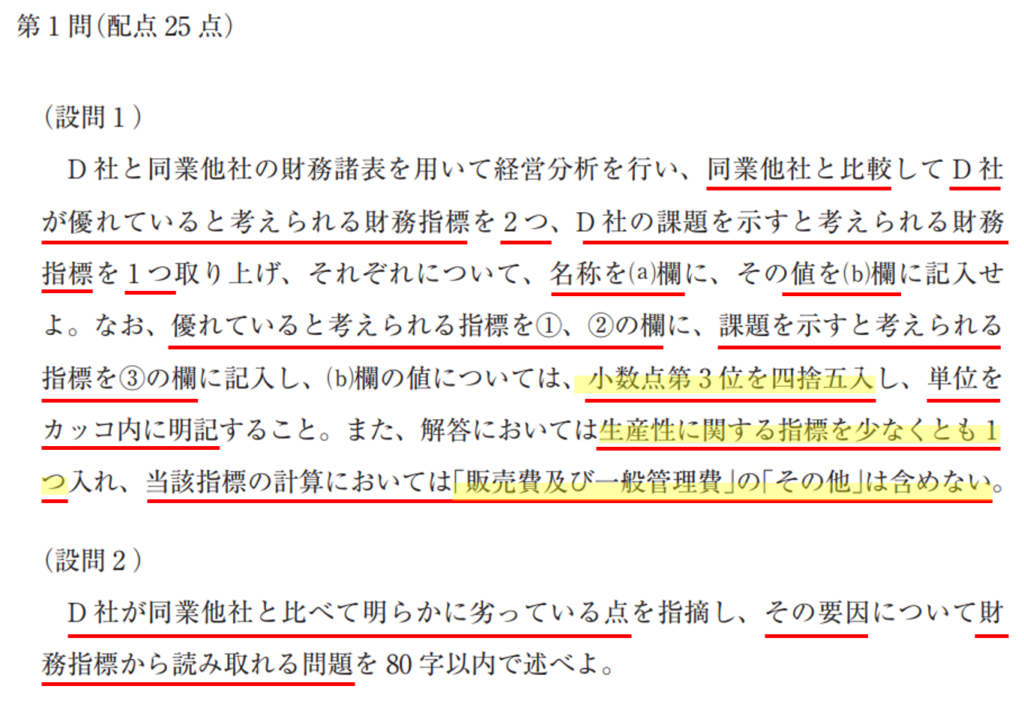

2.令和4年度事例Ⅳ 第1問の解法と解答

(1)与件文と設問文

(2)私の解答プロセスの流れ

①最初に与件文をざっと読んで、業種や大まかな状況を把握する

②第1問の設問文一式を読み、制約条件を把握する

③設問1の経営分析の計算を一通り行って解答メモに記録し、比較結果の差分も書いたうえで、それを基に解答候補の財務指標を決めておく

④与件文を再度読み、解答候補と関連する記載があるか確認する

⑤計算結果と与件文の記載から、解答する財務指標を決定して解答用紙に記入する

⑥計算結果と与件文の記載から、文章記述問題の解答を記入する

(3)最初に与件文をざっと読み、業種や大まかな状況を把握する

事例Ⅰ~Ⅲでは最初に与件文の第1段落だけを読みましたが、事例Ⅳでは第1問から第4問まで設問文を全問通しで読むのが難しいため、最初に与件文全部をざっと短時間で読みます。

去年の2次筆記試験本番では、事例Ⅳでも与件文の段落に番号を振りましたが、後から振り返ると事例Ⅳでは段落に番号を振る意味はあまり無かったので不要だと思います。

(4)第1問の設問文一式を読み、制約条件を把握する

設問1と設問2との間に一貫性を持たせるため、設問2までセットで制約条件を把握します。

事例Ⅳでは、制約条件に赤ペンで下線を引きます。また、数字の単位など、特に注意する箇所には更にマーカーで線を引きます。

(5)経営分析の計算を一通り行って解答メモに記録する

同業他社との差分も書いたうえで、それを基に解答候補の財務指標を決めます

●計算過程

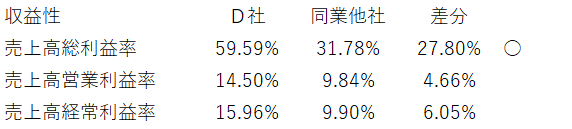

1)収益性

損益計算書をざっと見たうえで、特別損益に特別大きな数字がなければ、売上高経常利益率までの3つを計算します。

【D社】

・売上高=103,465(①)→ 電卓の[M+キー]に登録

・売上高総利益率=売上総利益÷売上高

=1,652÷①≒59.59%

・売上高営業利益率=営業利益÷売上高

=15,002÷①≒14.50%

・売上高経常利益率=経常利益÷売上高

=16,510÷①≒15.96%

【同業他社】

・売上高=115,138(②)→ 電卓の[M+キー]に登録

・売上高総利益率=売上総利益÷売上高

=36,595÷②≒31.78%

・売上高営業利益率=営業利益÷売上高

=11,327÷②≒9.84%

・売上高経常利益率=経常利益÷売上高

=11,404÷②≒9.90%

【差分(D社-同業他社)】

・売上高総利益率の差分=59.59-31.78=27.80%

・売上高営業利益率の差分=14.50-9.84=4.66%

・売上高経常利益率の差分=15.96-9.90=6.05%

2)効率性

貸借対照表に「売掛債権」「棚卸資産」「有形固定資産」に該当する科目があれば、この3つの回転率を計算します。

【D社】

・売上高=103,465(③) →電卓の[M+キー]に登録

・売上債権回転率=売上高÷売掛金

=③÷4,365≒59.59%

・棚卸資産回転率=売上高÷たな卸資産

=③÷3,097≒14.50%

・有形固定資産回転率=売上高÷有形固定資産

=③÷16,896≒6.12%

【同業他社】

売上高=115,138(④) →電卓の[M+キー]に登録

・売上債権回転率=売上高÷売掛金

=④÷5,297≒21.74%

・棚卸資産回転率=売上高÷たな卸資産

=④÷5,215≒22.08%

・有形固定資産回転率=売上高÷有形固定資産

=④÷8.395≒13.72%

【差分(D社-同業他社)】

・売上債権回転率の差分=23.70-21.74=1.97%

・棚卸資産回転率の差分=33.41-22.08=11.33%

・有形固定資産回転率の差分=6.12-13.72=-7.59%

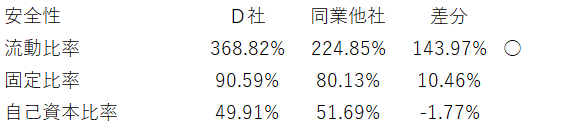

3)安全性

とりあえず「流動比率」「固定比率」「自己資本比率」の3つを計算します。この後の与件文読解の結果、更に気になる指標があれば追加で計算します。

【D社】

・流動比率=流動資産÷流動負債

=33,441÷9,067≒368.82%

・固定比率=固定資産÷純資産合計

=27,600÷30,468≒90.59%

・自己資本比率=純資産合計÷資産合計

=30,468÷61,041≒49.91%

【同業他社】

・流動比率=流動資産÷流動負債

=29,701÷13,209≒224.85%

・固定比率=固定資産÷純資産合計

=20,999÷26,206≒80.13%

・自己資本比率=純資産合計÷資産合計

=26,206÷50,700≒51.69%

【差分(D社-同業他社)】

・流動比率の差分=368.82-224.85=143.97%

・固定比率の差分=90.59-80.13=10.46%

・自己資本比率の差分=49.91-51.69=-1.77%

4)生産性

生産性に関する指標を入れるよう指示があるため、生産性の計算も行います。

【D社】

・労働生産性=付加価値÷従業員数

=(経常利益+(営業外費用-営業外収益)+(人件費+減価償却費+地代家賃+租税公課)+労務費)÷従業員数

=(16,510+(302-1,810)+(22,307+2,367+3,114+679)+0?)÷53

=43,469÷53≒820.17(万円/人)

【同業他社】

・労働生産性=付加価値÷従業員数

=(経常利益+(営業外費用-営業外収益)+(人件費+減価償却費+地代家賃+租税公課)+労務費)÷従業員数

=(11,404+(170-247)+(10,799+425+4,428+559)+0?)÷23

=27,538÷23≒1197.30(万円/人)

【差分(D社-同業他社)】

・労働生産性の差分=820.17-1197.30=-377.13(万円/人)

●解答メモ

(6)与件文を再度読み、解答候補と関連する記載があるか確認する

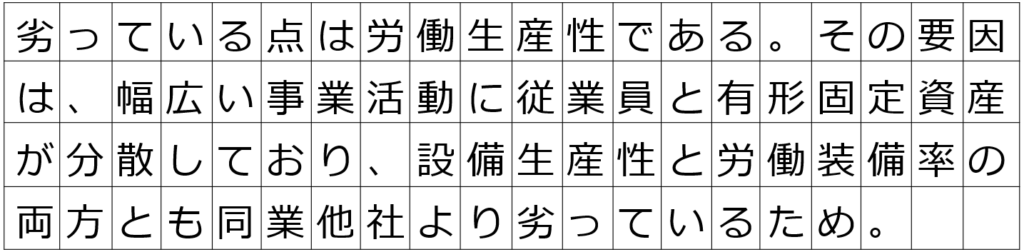

設問2の制約条件に従い、「明らかに劣っている点」と「その要因」に関する記載にピンクのマーカーで線を引きます。

ここでは、財務分析の結果、「労働生産性」を劣っている点と想定して与件文を読みました。

●第1段落

・総合自動車リサイクル業者として幅広く事業活動を行っている

●第4段落

・中古車販売に事業のウエイトを置く同業他社

●第6段落

・従業員数はD社53名、同業他社23名

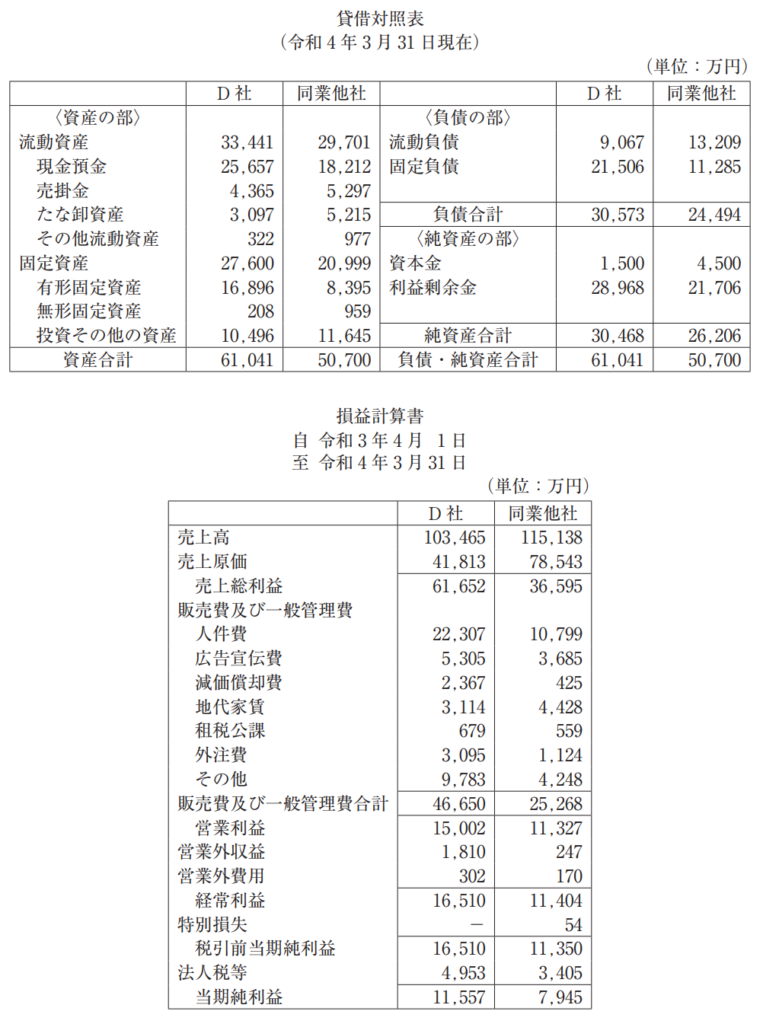

| D社は、1990年代半ばに中古タイヤ・アルミホイールの販売によって創業した会社であり、現在は廃車・事故車の引取り・買取りのほか中古自動車パーツの販売や再生資源の回収など総合自動車リサイクル業者として幅広く事業活動を行っている。D社の資本金は1,500万円で直近の売上高は約10億3,000万円である。 創業当初D社は本社を置く地方都市を中心に事業を行っていたが、近年の環境問題や循環型社会に対する関心の高まりに伴って順調にビジネスを拡大し、今では海外販売網の展開やさらなる事業多角化を目指している。 D社の事業はこれまで廃車・事故車から回収される中古パーツのリユース・リサイクルによる販売が中心であった。しかし、ここ数年海外における日本車の中古車市場が拡大し、それらに対する中古パーツの需要も急増していることから、現在D社では積層造形3Dプリンターを使用した自動車パーツの製造・販売に着手しようとしている。また上記事業と並行してD社は、これまで行ってきた廃車・事故車からのパーツ回収のほかに、より良質な中古車の買取りと再整備を通じた中古車販売事業も新たな事業として検討している。 中古車販売事業については、日本車の需要が高い海外中古車市場だけでなく、わが国でも中古車に対する抵抗感の低下によって国内市場も拡大してきており、中古車販売に事業のウエイトを置く同業他社も近年大きく業績を伸ばしているといった状況である。D社は中古車市場が今後も堅調に成長するものと予測しており、中古車販売事業に進出することによって新たな収益源を確保するだけでなく、現在の中古パーツ販売事業にもプラスの相乗効果をもたらすと考えている。従って、D 社では中古車販売事業に関して、当面は海外市場をメインターゲットにしつつも、将来的には国内市場への進出も見据えた当該事業の展開を目指している。 しかしD社は、中古車販売事業が当面、海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要であると判断しており、この点について外部コンサルタントを加えて検討を重ねている。 D社と同業他社の要約財務諸表は以下のとおりである。なお、従業員数はD社53名、同業他社23名である。 |

これらの記載および有形固定資産回転率も劣っていることから、「幅広い事業活動に従業員と有形固定資産が分散しているため、同業他社に対して労働生産性が劣っている」という因果関係を想定してみました。

次に、D社と同業他社の労働装備率と設備生産性を計算した結果、どちらもD社<同業他社となりました。

●計算過程

【D社】

・付加価値=43,469万円(①)

・労働生産性=労働装備率×設備生産性

・労働装備率=有形固定資産÷従業員数

=16,896÷53≒318.79(万円/人)

・設備生産性=付加価値÷有形固定資産

=①÷16,896=43,469÷16,896≒257.27%

【同業他社】

・付加価値=27,538万円(②)

・労働生産性=労働装備率×設備生産性

・労働装備率=有形固定資産÷従業員数

=8,395÷23=365(万円/人)

・設備生産性=付加価値÷有形固定資産

=②÷8,395=27,538÷8,395≒328.03%

【差分(D社-同業他社)】

・労働装備率の差分=318.79-365=-46.21(万円/人)

・設備生産性の差分=257.27-328.03=-70.75%

●解答メモ

この結果に基づき、想定した因果関係で解答することにしました。

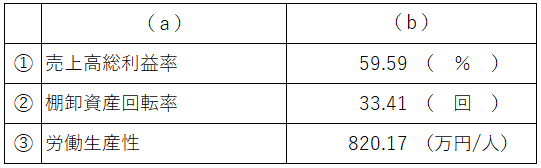

(7)第1問設問1の解答を記入する

(8)第1問設問2の解答を記入する

(9)考察

①設問1の労働生産性の数値について

予備校の模範解答を見たところ、D社の労働生産性を820.17万円/人としていたので、このブログでもそれに従いましたが、付加価値の計算では売上原価の中の労務費も加算する必要があるため、本当に820.17万円/人で正解なのか疑問に思っています。

そのせいか、「ふぞろいな合格答案16」の「●解答ランキングとふぞろい流採点基準」を見たところ、何か書けていれば点数が付いている感じで、生産性に関しては実質的に没問扱いの問題だったのかもしれません。とはいえ、何も書かずに空白で提出したり、生産性と関係ない財務指標を書いたりした場合には点が付かないと思います。

この問題からの学びは「事例Ⅳでは訳が分からない問題が出ることがあるが、落ち着いて何か関連のある解答を書き、理論が分かっていることをアピールすれば点が付くかもしれない」です。

②設問2について

過去問の傾向とは異なり、明らかに劣っている点だけを解答させ、しかも与件文には使えそうな記載がほとんど無いため、過去問のパターンが通用しにくい問題だったと思います。ちなみに、私は去年の2次試験本番では設問2を後回しにした結果、時間切れになり空白で提出してしまいました。

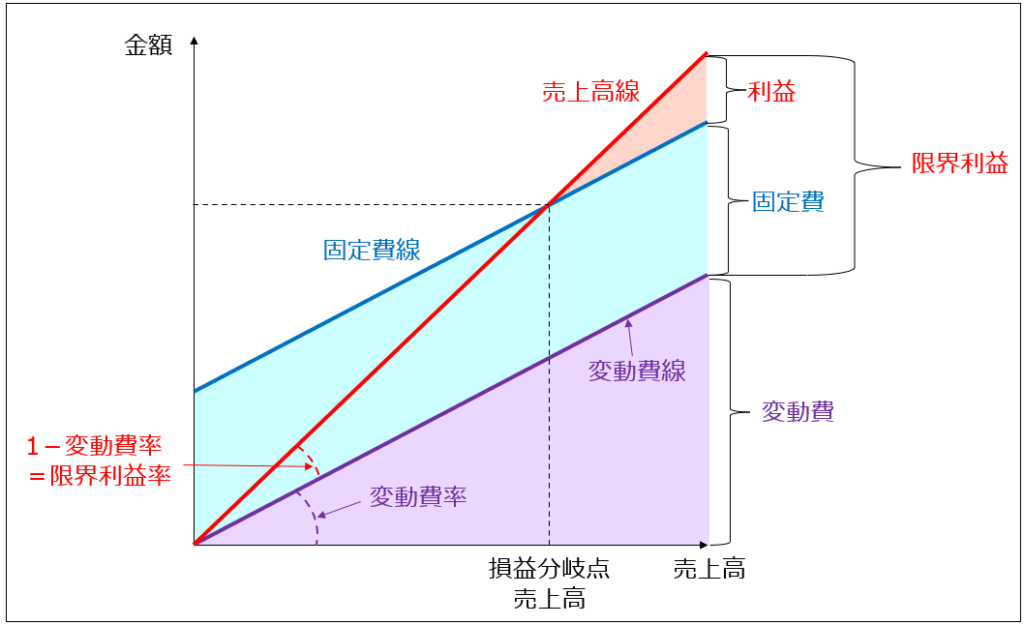

■Ⅲ.損益分岐点分析

損益分岐点分析とは、費用の項目を変動費と固定費に分けることで、固定費を負担して利益を出せる売上高が何円以上であるかを分析するものです。

損益分岐点分析の目的は主に以下の2つです。

①予算作成時に売上の目標を設定し、それを達成するための施策を検討する。

②目標の売上時に目標の利益を達成するための費用構造を分析し、変動費・固定費の見直し、固定費の変動費化、変動費の固定費化、などの施策を検討する。

損益分岐点で使用する変動費と固定費は、財務諸表には表示されておらず、内部資料である管理会計の数字を使って行います。

1.理論

(1)公式

①売上高=変動費+固定費+利益

②利益=売上高-変動費-固定費

=売上高-(変動費率×売上高)-固定費

=売上高×(1-変動費率)-固定費

=売上高×限界利益率-固定費

③損益分岐点売上高=固定費÷(1-変動費率)

=固定費÷限界利益率

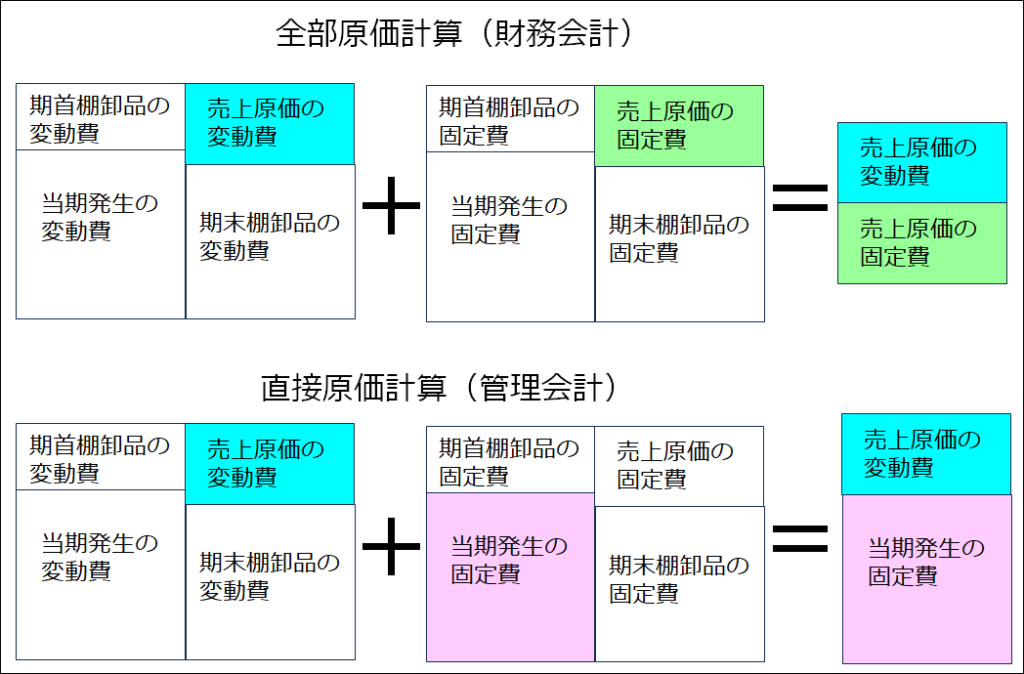

(2)売上原価の直接原価計算

財務会計では、

売上原価=期首棚卸高+当期発生原価-期末棚卸高

と計算のうえ、全部原価計算により当期発生の固定費も売上原価と期末棚卸高に配賦します。

一方、損益分岐点分析では、直接原価計算により売上原価は変動費のみで計算し、そこに当期発生の固定費全額をプラスします。

理由は、全部原価計算では期末棚卸高にも当期発生固定費が配賦されるため、期末棚卸高を増やすことで見かけ上の固定費を下げて利益を増やすことが可能となり、固定費を正しく把握できないためです。

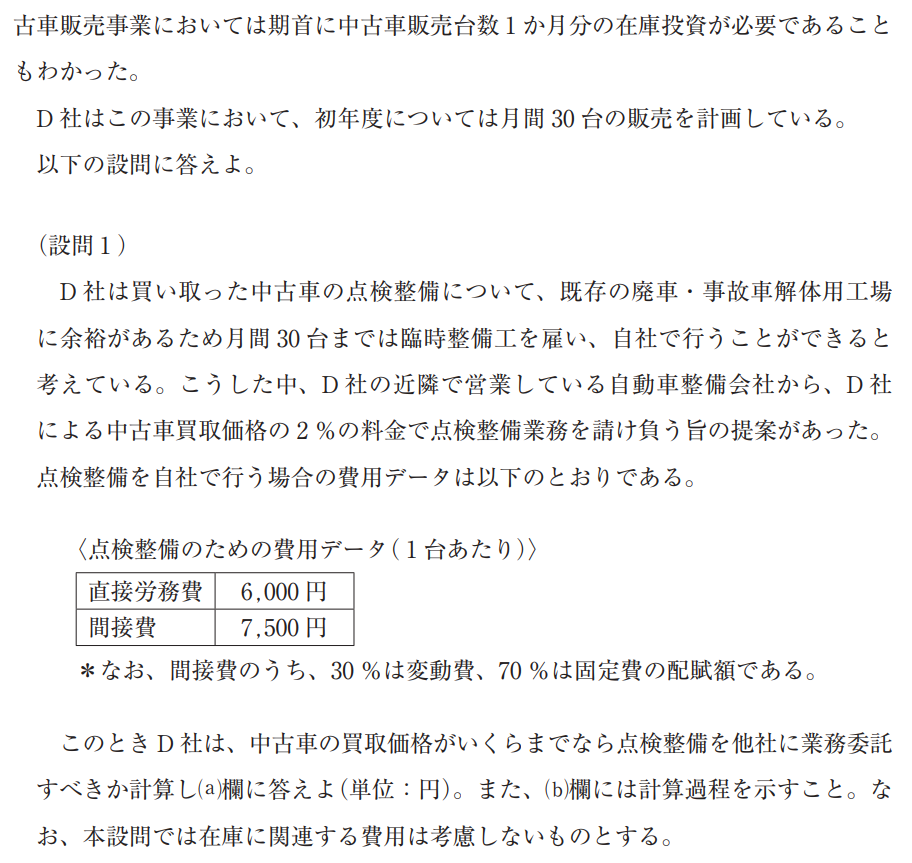

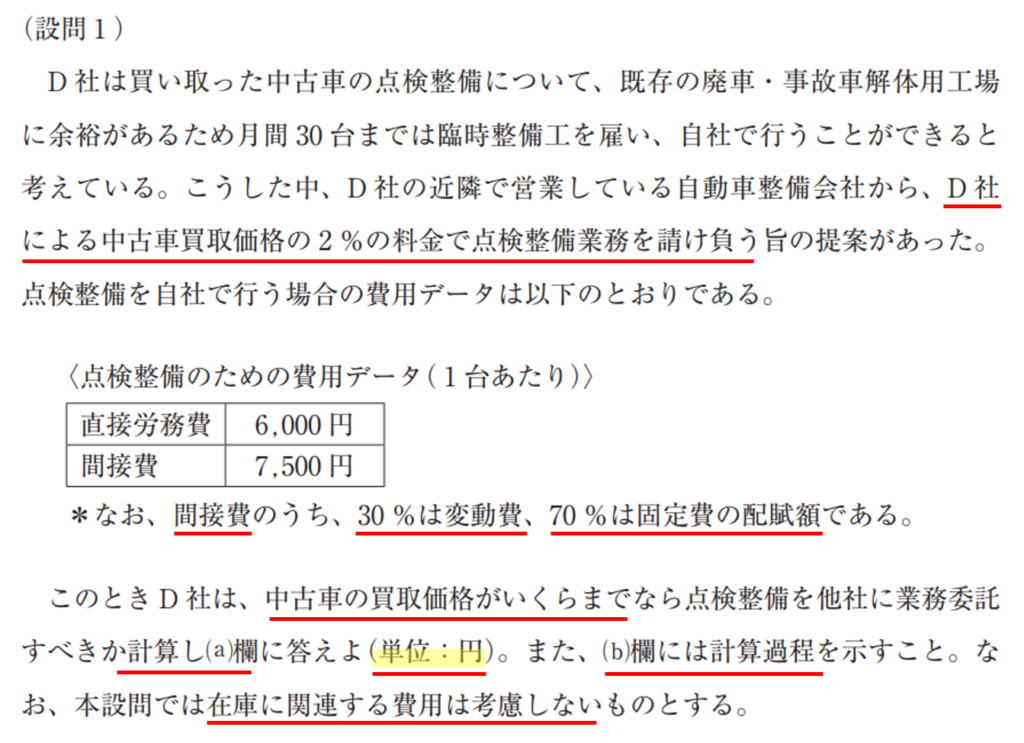

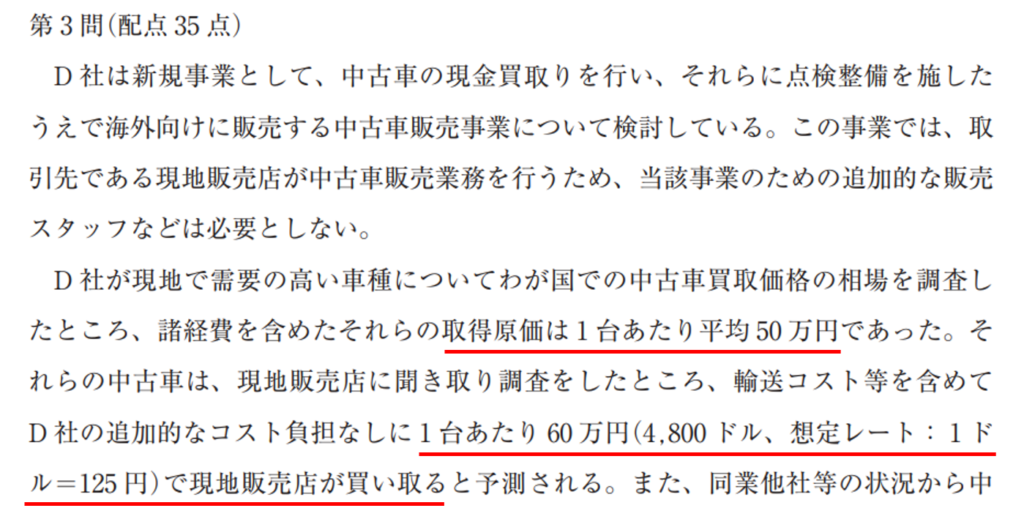

2.令和4年度事例Ⅳ 第3問設問1の解法と解答

(1)設問文

(2)私の解答プロセスの流れ

①第3問と設問1の設問文を読み、制約条件を把握する

②解答メモ上に条件を整理する

③解答メモ上で解答を計算する

④解答用紙に計算結果と計算過程の解答を記入する

(3)第3問と設問1の設問文を読み、制約条件を把握する

制約条件に赤ペンで下線を引きます。また、数字の単位など、特に注意する箇所には更にマーカーで線を引きます。

(4)解答メモ上に条件を整理する

・点検整備を他社に委託する場合、D社で発生しなくなる費用を特定します。

・直接労務費とは、中古車の点検整備を行っている時間あたりの作業員の人件費です。

・間接費とは、特定の中古車の点検整備作業で発生する費用以外の費用です。この問題では、間接費を更に変動費と固定費配賦額に分解しています。

・「在庫に関連する費用は考慮しない」とは、ここに書いていない費用は考慮しなくていいと解釈します。

・点検整備を他社に委託すると発生しなくなる費用は、「直接労務費+間接費のうち変動費」です。

この費用が「D社による中古車買取価格の2%」以上であれば、他社に業務委託すべきです。

●メモ内容

(直接労務費+間接費のうち変動費)≧買取価格×0.02

(5)解答メモ上で解答を計算

・直接労務費=6,000円(①)

・間接費のうち変動費=7,500×0.3=2,250円(②)

・発生しなくなる費用=①+②=6,000+2,250=8,250円(③)

・買取価格≦③÷0.02=8,250÷0.02=412,500円

(6)解答用紙に計算結果と計算過程の解答を記入する

計算過程は、解答欄の広さに合わせて書きます。

計算結果が間違えていた場合に部分点が付くよう、時間と解答欄の広さが許す範囲で、理論が分かっていることが伝わるように書きます。

(7)考察

この問題は、原価計算において間接費を変動費と固定費に分解する意味(他社への委託で減るのは変動費のみ)を理解している人であれば即答できる問題だったと思います。

なお、「ふぞろいな合格答案16」の「●解答ランキングとふぞろい流採点基準」によると、他社への委託で間接費の固定費も減るものとして計算した解答(675,000円)でも点が付いたみたいです。その理由として考えられるのは、他社への委託により点検整備業務が無くなることで固定費自体が無くなるとも言えるからです。ちなみに、私も去年の2次試験本番では675,000円と書きました。

ただし、既存の廃車・事故車解体用工場では点検整備以外の業務も行われているため、「固定費の配賦額」と書いてあれば点検整備業務以外の固定費(共通固定費)も含まれていると考えた方がよいと思います。

■Ⅳ.セグメント別管理

セグメント別管理では、部門別、事業所別、顧客別、製品別等のセグメントを設定のうえ、セグメント別に費用を変動費と固定費に分けて直接原価計算により損益管理を行うものです。

1.事業所別セグメント管理の理論

(1)変動費と固定費の関係

・変動費:各事業所の活動量(売上高)に応じて変動する費用

・個別固定費:固定費のうち、各事業所で管理可能な費用

・共通固定費:固定費のうち、全社的な費用が一定の基準で配賦され、各事業所では管理できない費用

(2)各セグメントの利益

・限界利益=売上高-変動費

・貢献利益=限界利益-個別固定費

※貢献利益がプラスの場合、共通固定費の負担に貢献できます。

・営業利益=貢献利益-共通固定費配賦額

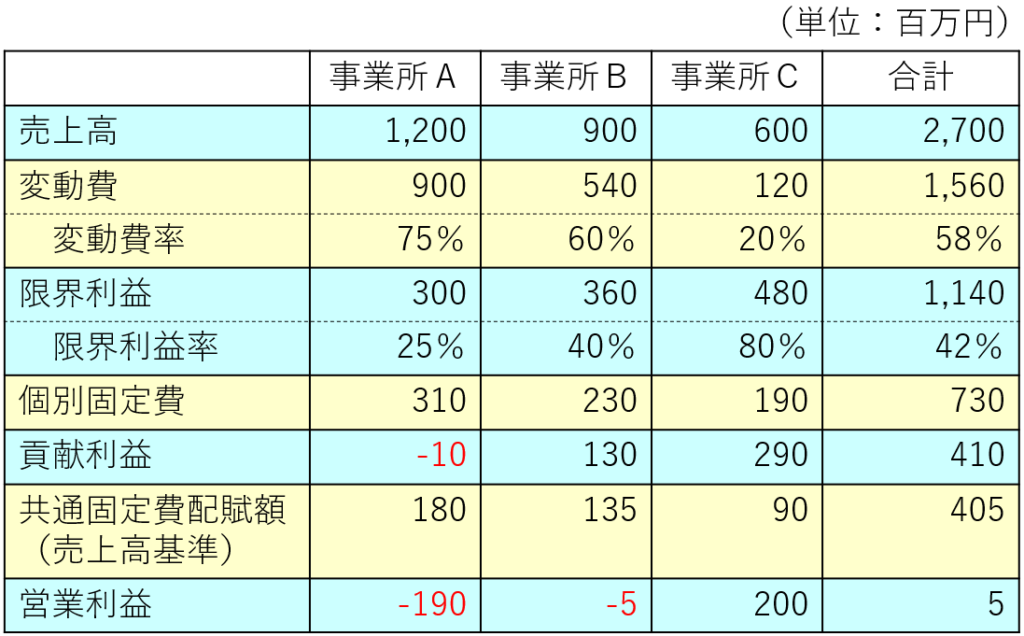

●事業所別セグメント管理の例

・全体の営業利益はプラスですが、事業所別に見た場合、営業利益ベースでは事業所Cだけが黒字です。

・事業所Bは営業利益が赤字ですが、貢献利益はプラスのため、共通固定費の負担に貢献しています。

・事業所Aは貢献利益がマイナスのため、共通固定費の負担に貢献できていません。

2.製品別セグメント管理(セールスミックス)の理論

セールスミックスとは、制約条件がある場合に製品別に限界利益を計算して、利益が最大になる生産量や販売量を求めるものです。

制約条件とは、製造業の場合であれば、従業員の工数、設備の稼働時間、原材料の数量、需要の上限、などです。

セールスミックスの基本となる考え方は「単位別の限界利益」です。

(1)前提条件

セールスミックスでは、在庫を考慮せずに、製造量または仕入量を全て販売するものと考えます。

(2)制約条件が1つの場合

制約条件の単位あたり限界利益を計算し、製品別にその限界利益を比較のうえ、その限界利益が大きい製品の順に優先して生産します。

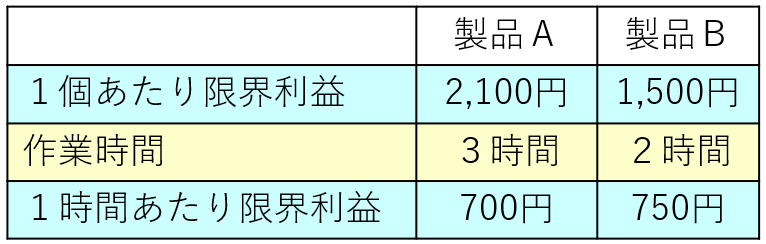

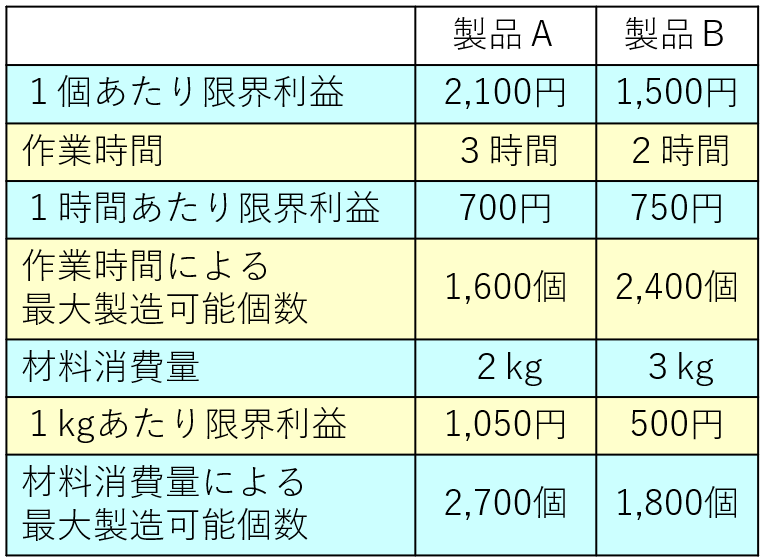

●制約条件が1つの場合の例

・制約条件:総作業時間4,800時間

・固定費:3,000,000円

この場合、1時間あたり限界利益が製品B>製品Aなので、総作業時間4,800時間全てを製品Bの製造に割り当てると利益が最大になります。

=製品Bの1個あたり限界利益1,500円×総作業時間÷製品Bの作業時間-固定費

=1,500×4,800÷2-3,000,000

=600,000円

(3)制約条件が2つの場合

2つの制約条件について、それぞれ単位あたり限界利益を計算したうえで、線形計画法(リニアプログラミング)により、各制約条件の最大製造可能個数を用いた連立方程式を立てて解き、その解答の個数を生産します。

●制約条件が2つの場合の例

・制約条件1:総作業時間4,800時間

・制約条件2:総材料消費量5,400kg

・固定費:3,000,000円

この場合、1時間あたり限界利益では製品B>製品A、1kgあたり限界利益では製品A>製品Bなので、線形計画法により利益が最大になる個数を求めます。

この場合、次のグラフの交点で利益が最大になるので、製品Aの個数X、製品Bの個数Yとして交点の個数を求めます。

Y=-(2,400÷1,600)X+2,400(①)

Y=-(1,800÷2,700)X+1,800(②)

①=②

3/2X-2,400=2/3X-1,800

5/6X=600

X=720、Y=1,320

最大利益

=(製品Aの1個あたり限界利益×X+製品Bの1個あたり限界利益×Y)-固定費

=(2,100×720+1,500×1,320)-3,000,000

=492,000円

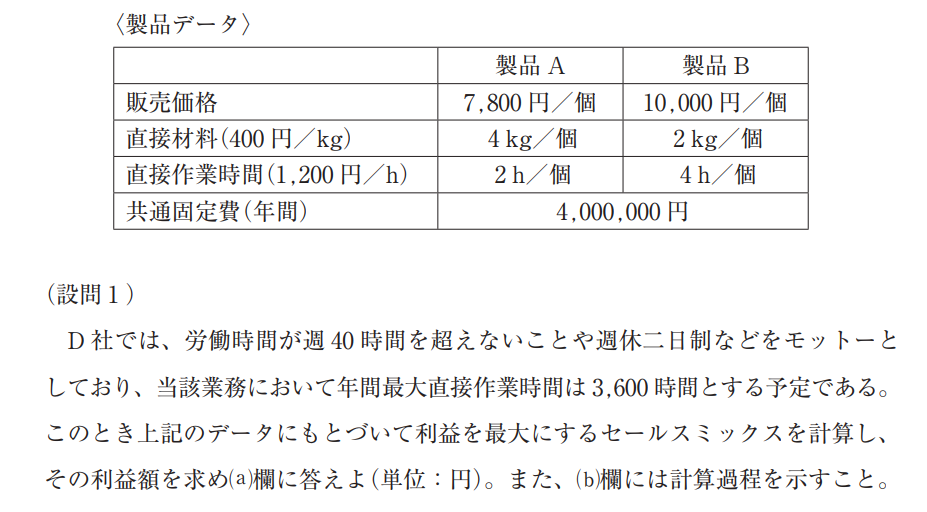

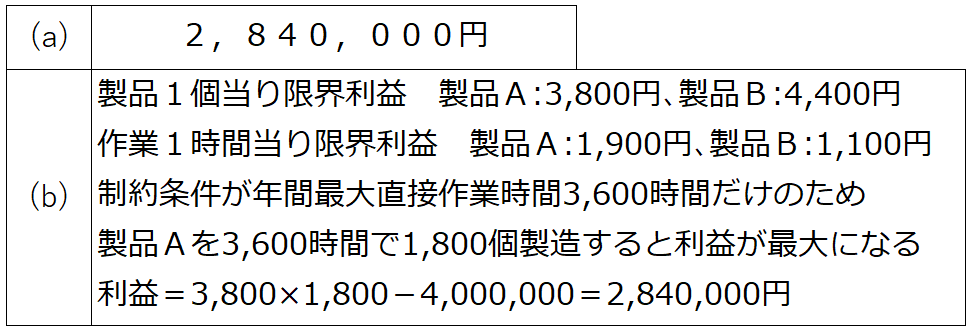

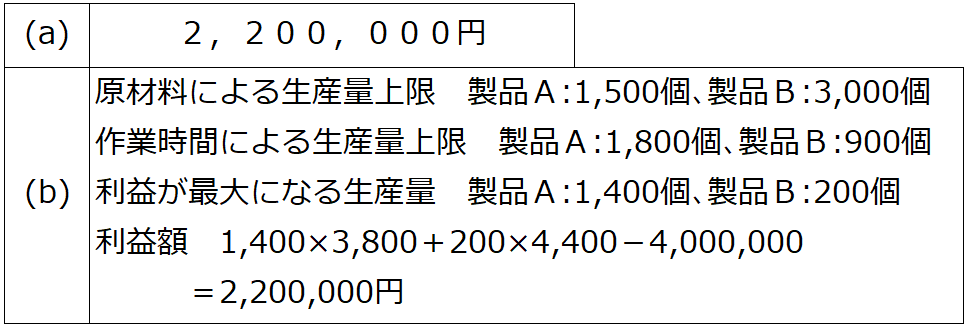

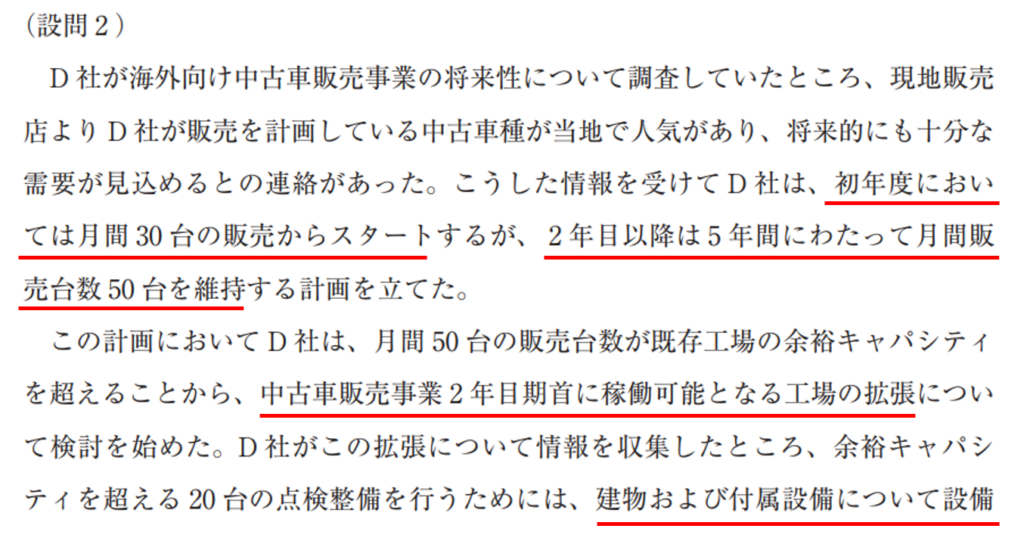

3.令和4年度事例Ⅳ 第2問設問1の解法と解答

(1)設問文

(2)私の解答プロセスの流れ

①第2問と設問1の設問文を読み、制約条件を把握する

②解答メモ上に条件を整理する

③解答メモ上で解答を計算する

④解答用紙に計算結果と計算過程の解答を記入する

(3)第2問と設問1の設問文を読み、制約条件を把握する

制約条件に赤ペンで下線を引きます。また、数字の単位など、特に注意する箇所には更にマーカーで線を引きます。

(4)解答メモ上に条件を整理する

設問文の製品データの表では、個別固定費が無いため、変動費と共通固定費のみを考慮すればよいです。

製品データの表と年間最大直接作業時間3,600時間だけを情報として使えばよいことを確認します。

●メモ内容

年間最大直接作業時間 3,600時間

(5)解答メモ上で解答を計算する

●まず、製品Aと製品Bの1個あたりの限界利益を求めます

製品Aの限界利益

=販売価格-直接材料費-直接労務費

=7,800-400×4-1,200×2

=7,800-1,600-2,400=3,800円(①)

製品Bの限界利益

=販売価格-直接材料費-直接労務費

=10,000-400×2-1,200×4

=10,000-800-4,800=4,400円(②)

●次に、制約条件が時間だけのため、各製品の1時間当り限界利益を求めます

製品Aの1時間当り限界利益

=①÷1個あたり直接作業時間

=3,800÷2=1,900(円)(③)

製品Bの1時間当り限界利益

=②÷1個あたり直接作業時間

=4,400÷4=1,100(円)(④)

●次に、各製品の1時間当たり限界利益を比較し、各製品の最適な製造量を計算します

・この場合、時間以外の制約条件が無いため、③と④の比較から、製品Aのみを製造すれば利益が最大となります。

製品Aのみを3,600時間製造した場合の製造個数

=最大直接作業時間÷1個あたり直接作業時間

=3,600÷2=1,800個(⑤)

製品Aのみを1,800個製造した場合の利益

=①×⑤-共通固定費

=3,800×1,800-4,000,000

=2,840,000円

(6)解答用紙に計算結果と計算過程の解答を記入する

(7)考察

この問題は、セールスミックスの問題を解いたことがある人なら解ける問題だと思います。

4.令和4年度事例Ⅳ 第2問設問2の解法と解答

(1)設問文

(2)私の解答プロセスの流れ

①設問2の設問文を読み、制約条件を把握する

②設問1の条件も合わせて、解答メモ上に条件を整理する

③解答メモ上で解答を計算する

④解答用紙に計算結果と計算過程の解答を記入する

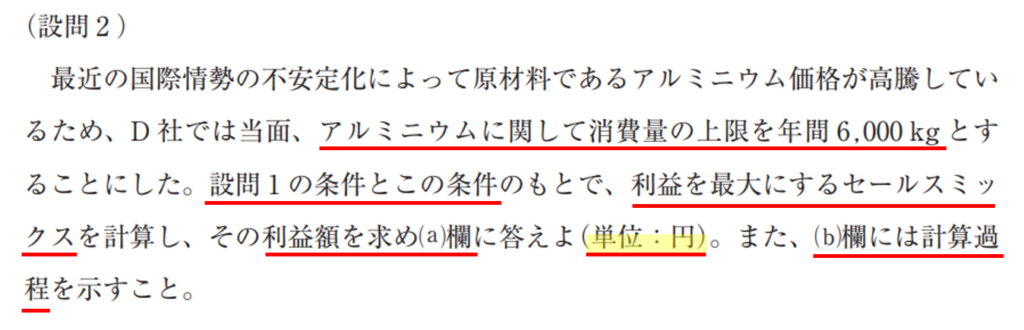

(3)設問2の設問文を読み、制約条件を把握する

制約条件に赤ペンで下線を引きます。また、数字の単位など、特に注意する箇所には更にマーカーで線を引きます。

(4)設問1の条件も合わせて、解答メモ上に条件を整理する

制約条件が作業時間と材料消費量の2つになることを確認します。

●メモ内容

・年間最大直接作業時間 3,600時間

・原材料(アルミニウム)の年間消費量上限 6,000kg

(5)解答メモ上で解答を計算する

●設問1で計算した製品Aと製品Bの1個あたり限界利益

製品A:3,800円(①)

製品B:4,400円(②)

●各製品の材料1kg当り限界利益

製品Aの材料1kg当り限界利益

=①÷1個あたり直接材料

=3,800÷4=950(円)(③)

製品Bの材料1kg当り限界利益

=②÷1個あたり直接材料

=4,400÷2=2,200(円)(④)

※材料消費量の制約条件に従うと、材料Bのみを製造すると利益が最大になります。

●原材料の制約による各製品の最大生産可能量

製品Aの最大生産可能量

=原材料の消費量上限÷1個あたり直接材料

=6,000÷4=1,500個(⑤)

製品Bの最大生産可能量

=原材料の消費量上限÷1個あたり直接材料

=6,000÷4=3,000個(⑥)

●作業時間の制約による各製品の最大生産可能量

製品Aの最大生産可能量=1,800個(⑦)

製品Bの最大生産可能量=900個(⑧)

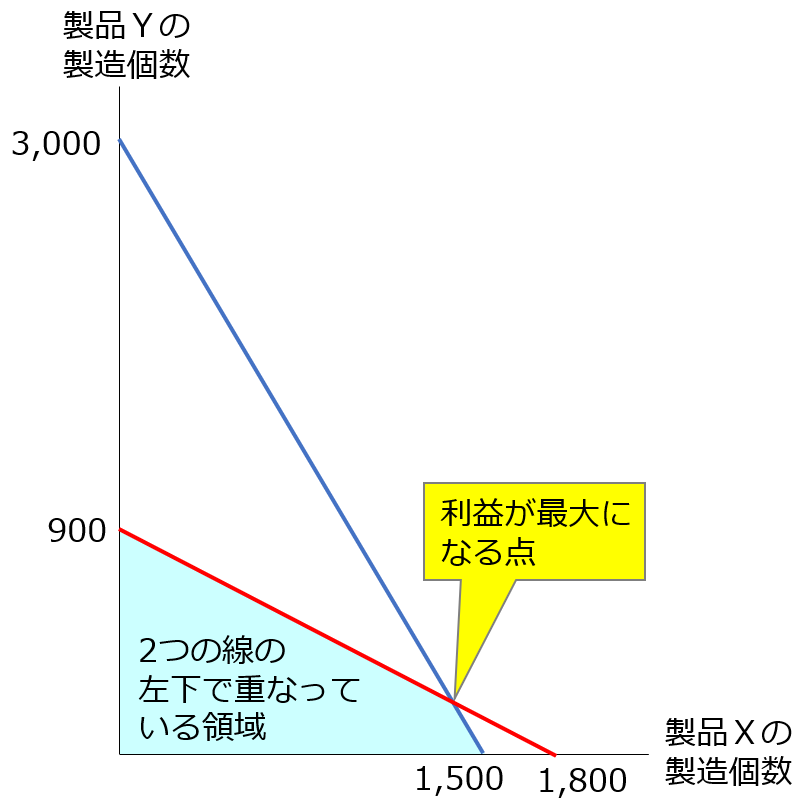

●2つの制約条件による最大生産可能量をグラフ化する

・このグラフ上で2つの線の左下で重なっている領域のうち、右上で凸になっている点が、利益が最大になる点です。

●2つのグラフの交点を、2つの線(1次関数)の連立方程式で求める

作業時間の制約による最大生産可能量の1次関数

Y=線の傾き+Y切片

=(-3,000÷1,500)X+3,000

=-2X+3,000(⑨)

原材料の制約による最大生産可能量の1次関数

Y=線の傾き+Y切片

=-900÷1,800+900

=-1/2X+900(⑩)

連立方程式を解く

⑨=⑩

-2X+3,000=-1/2X+900

-3/2X=-2,100

X=-2,100÷(-3/2)

=2,100×2/3=1,400(⑪)

⑨の式へX=1,400を代入する

Y=-2×1,400+3,000=200(⑫)

●利益最大時の利益

=製品Aの製造個数×製品Aの1個あたり限界利益+製品Bの製造個数×製品Bの1個あたり限界利益-共通固定費

=⑪×①+⑫×②-4,000,000

=1,400×3,800+200×4,400-4,000,000

=6,200,000-4,000,000=2,200,000円

(6)解答用紙に計算結果と計算過程の解答を記入する

(7)考察

この問題は、連立方程式が思い付かないと解けない問題です。ちなみに、私は昨年の2次試験本番でこの問題が解けませんでした。

答えを知ってしまえば簡単に感じるかもしれませんが、この問題の答えだけ覚えても違うパターンの問題には通用しません。なぜその答えにたどり着くのか、思考のプロセスを理解する必要があります。

■Ⅴ.投資の意思決定

投資の意思決定とは、企業経営において意思決定を行うための管理会計(意思決定会計)のうち、主に戦略的意思決定に係るものを指します。

1.理論

(1)企業の意思決定の種類

企業における意思決定には、アンゾフの分類による以下の3種類があります。

| 意思決定の種類 | 意思決定者 | 意思決定の内容 |

| 業務的意思決定 | 現場の管理者 | ・日常業務の枠組みの中で業務や利益を最適化するための意思決定 ・令和4年度事例Ⅳでは、第2問や第3問設問1が該当する |

| 管理的意思決定 | 中間管理職 | ・戦略的意思決定に基づき、各部門レベルで行う意思決定 |

| 戦略的意思決定 | トップマネジメント | ・企業の未来に影響を与える意思決定 ・令和4年度事例Ⅳでは、第3問設問2や第3問設問3が該当する |

(2)意思決定のプロセス

意思決定を行うための主なプロセスは以下の4つです。

意思決定を行う場合は、現状維持も含めて必ず2つ以上の案からの選択となります。

①問題点の認識

②問題点を解決するための(現状との)代替案の策定

③代替策の定量化(数値化)と比較検討

④意思決定者による意思決定

(3)投資の評価方法

投資の評価方法には以下のものがありますが、事例Ⅳでよく取り扱われるのは正味現在価値法と回収期間法の2つです。

①正味現在価値法(NPV)

②内部収益率法(IRR)

③回収期間法

④割引回収期間法

(4)差額原価収益分析

代替案の比較検討では、差額原価収益分析という手法を用います。

なお、ここでいう収益とはキャッシュの増加のことであり、費用とはキャッシュの減少を指します。

①差額収益

その案を選択した場合に得られる収益のうち、選択しなかった場合の収益との差額だけを収益として評価します。

②差額費用

その案を選択した場合に要する費用のうち、選択しなかった場合の費用との差額だけを費用として評価します。

③機会費用(機会原価)

その案を選択しなかった場合のみに発生する利益(収益と費用の差)が存在する場合は、その案を選択したために得られなかったものとして、意思決定に伴う費用と見なします。

④埋没費用(埋没原価)

どの案を選択しても変わりなく発生する費用については、意思決定に関係しないため、費用には含めません。

(5)差額原価収益分析の例題1

●問題

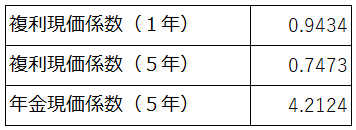

| ・D社は自社工場で製造設備Aを用いて製品を製造し、販売している。 ・現在使用している製造設備AはX2年度末に耐用年数が終了し、X3年度期首に同じ製造設備Aへ更新する予定である。 ・現在の製造設備Aは、設備投資額5,000万円、耐用年数5年、減価償却方式は残存価額0円の定額法である。X3年度期首に同じ製造設備Aへ更新する場合も、同じ条件となる。 ・製造設備Aを用いる場合、年間の現金収益が12,000万円、製造設備Aに関係する現金支出が6,600万円、製造設備Aと関係しない現金支出が3,000万円である。 ・代替案として、生産性向上を目的として、X3年度期首に現製造設備Aの代わりとして製造設備Bへ更新することを検討している。 ・製造設備Bは、設備投資額10,000万円、耐用年数5年、減価償却方式は残存価額0円の定額法である。 ・製造設備Bを導入した場合、生産性向上により年間の現金収益が14,000万円、製造設備Aに関係する現金支出が7,000万円、製造設備Bと関係しない現金支出は製造設備と同じく3,000万円とする。 ・この条件のもとで代替案の投資時点におけるX7年度末までの5年間の正味現在価値を計算し答えよ(単位:円)。なお、税率は30%とする。また、割引率は6%とし、以下の係数を用いて計算すること。また、小数点以下を四捨五入して答えよ。 |

●解答

この場合、元の案に対する代替案の検討となるため、元の案との差額部分を対象に正味現在価値を求めます。

【元の案の総額による年額キャッシュフロー(CF)】

元の案の現金収益=12,000万円(①)

元の案の製造設備Aに関係する現金支出=6,600万円(②)

元の案の製造設備Aに関係しない現金支出=3,000万円(③)

元の案の減価償却費=(設備投資額-残存価額)÷耐用年数=5,000÷5=1,000万円(④)

元の案の利益=①-②-③-④

=12,000-6,600-3,000-1,000=1,400万円(⑤)

元の案の年額CF

=利益×(1-税率)+減価償却費

=⑤×(1-0.3)+④

=1400×0.7+1,000=1,980万円(⑥)

【代替案の総額による年額CF】

代替案の現金収益=14,000万円(⑦)

代替案の製造設備Bに関係する現金支出=7,000万円(⑧)

代替案の製造設備Bに関係しない現金支出=3,000万円(⑨)

代替案の減価償却費=(設備投資額-残存価額)÷耐用年数

=10,000÷5=2,000万円(⑩)

代替案の利益=⑦-⑧-⑨-⑩

=14,000-7,000-3,000-2,000=2,000万円(⑪)

代替案の年間CF

=利益×(1-税率)+減価償却費

=⑪×(1-0.3)+⑩

=2,000×0.7+2,000=3,400万円(⑫)

【代替案の埋没費用】

製造設備に関係しない現金支出は元の案と代替案とで同額(③=⑨)なので、埋没費用として計算に含めません

【代替案の元の案との差額によるCF】

代替案の差額収益=⑦-①

=14,000-12,000=2,000万円(⑬)

代替案の差額費用=⑧-②

=7,000-6,600=400万円(⑭)

代替案の減価償却費の差額=⑩-④

=2,000-1,000=1,000万円(⑮)

代替案の差額利益=⑬-⑭-⑮

=2,000-400-1,000=600万円(⑯)

代替案の差額年間CF

=差額利益×(1-税率)+減価償却費の差額

=⑯×(1-0.3)+⑮

=600×0.7+1000=1,420(⑰)

【代替案の割引率6%時の正味現在価値】

元の案の投資額=5,000万円(⑱)

代替案の投資額=10,000万円(⑲)

正味現在価値=⑰×年金現価係数(5年)-(⑲-⑱)

=1,420×4.2124-(10,000-5,000)

=5981.608万円-5000万円=9,816,080円

(6)差額原価収益分析の例題2

| ・D社は自社工場で製造設備Aを用いて製品を製造し、販売している。 ・現在使用している製造設備AはX2年度末に耐用年数が終了し、X3年度期首に同じ製造設備Aへ更新する予定である。 ・現在の製造設備Aは、設備投資額5,000万円、耐用年数5年、減価償却方式は残存価額0円の定額法である。X3年度期首に同じ製造設備Aへ更新する場合も、同じ条件となる。 ・製造設備Aを用いる場合、年間の現金収益が12,000万円、製造設備Aに関係する現金支出が6,600万円、製造設備Aと関係しない現金支出が3,000万円である。 ・代替案として、生産性向上を目的として、X2年度期首に現製造設備Aを売却して製造設備Bへ更新することを検討している。 ・製造設備Bは、設備投資額10,000万円、耐用年数5年、減価償却方式は残存価額0円の定額法である。 ・製造設備Bを導入した場合、生産性向上により年間の現金収益が14,000万円、製造設備Aに関係する現金支出が7,000万円、製造設備Bと関係しない現金支出は製造設備と同じく3,000万円とする。 ・製造設備Bへ更新した場合、現製造設備AはX2年度期首に1,000万円で現金売却する予定である。 ・X3年度に製造設備Aへ更新した場合、X6年度末に残存価額で現金売却するものと見なす。 ・この条件のもとで代替案の投資時点におけるX6年度末までの5年間の正味現在価値を計算し答えよ(単位:円)。なお、税率は30%とする。また、割引率は6%とし、以下の係数を用いて計算すること。また、小数点以下を四捨五入して答えよ。 |

●解答

【代替案の元の案との差額による年額CF(例題1の計算結果を流用)】

代替案の差額収益=2,000万円(①)

代替案の差額費用=400万円(②)

代替案の減価償却費の差額=1,000万円(③)

代替案の差額利益=①-②-③=600万円(④)

代替案の差額年間CF=④×0.7+③=1,420万円(⑤)

【X2年度期首の製造設備Bの投資額】

投資額=10,000円(⑥)

【X2年度期首の現製造設備Aの売却額】

代替案を選択した場合のみの現金流入なので、差額CFにプラスします

売却額=1,000万円(⑦)

【X3年度期首の製造設備Aの更新投資額】

元の案を選択した場合のみの投資なので、代替案の投資額からマイナス(CFとしてはプラス)します

投資額=5,000万円(⑧)

【X6年度期末の製造設備Aの現金売却額】

元の案を選択した場合のみの現金流入なので、機会費用として差額CFからマイナスします

売却額=1,000万円(⑨)

【代替案の割引率6%時の正味現在価値】

正味現在価値=⑤×年金現価係数(5年)+⑦-(⑥-⑧×複利現価係数(1年))-⑨×複利現価係数(5年)

=1,420×4.2124+1,000-(10,000-5,000×0.9434)-1,000×0.7473

=5981.608+1,000-(10,000-4,717)-747.3

=951.308万円=9,513,080円

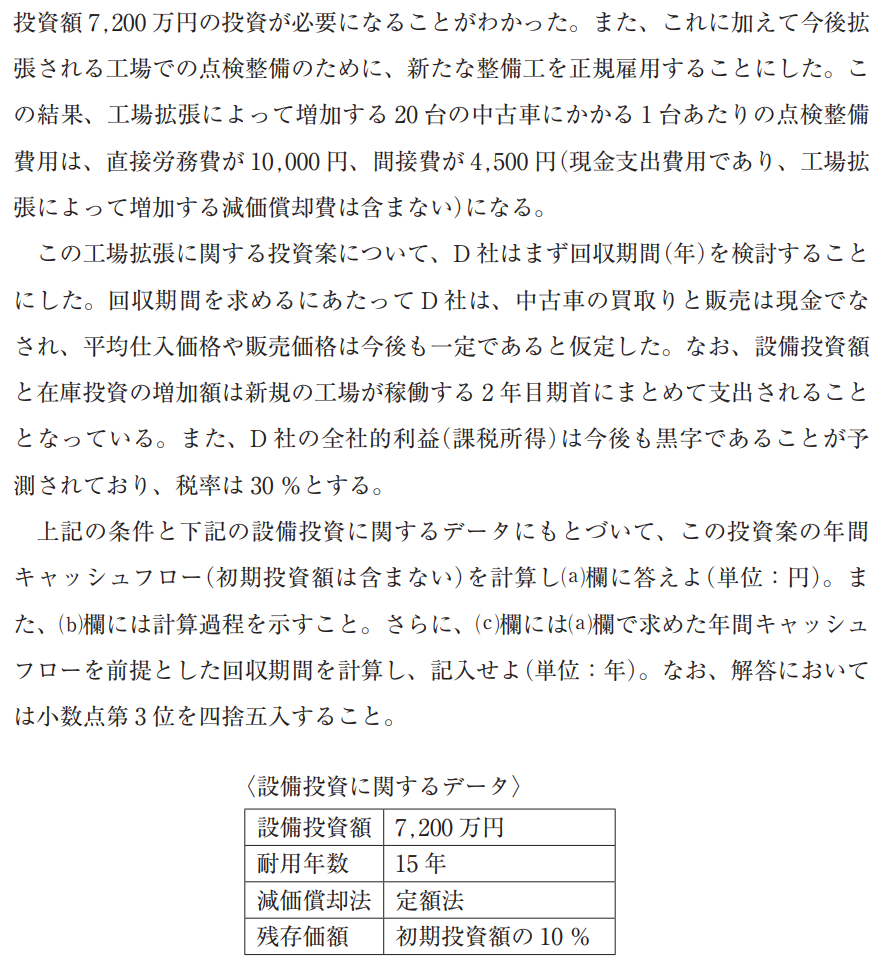

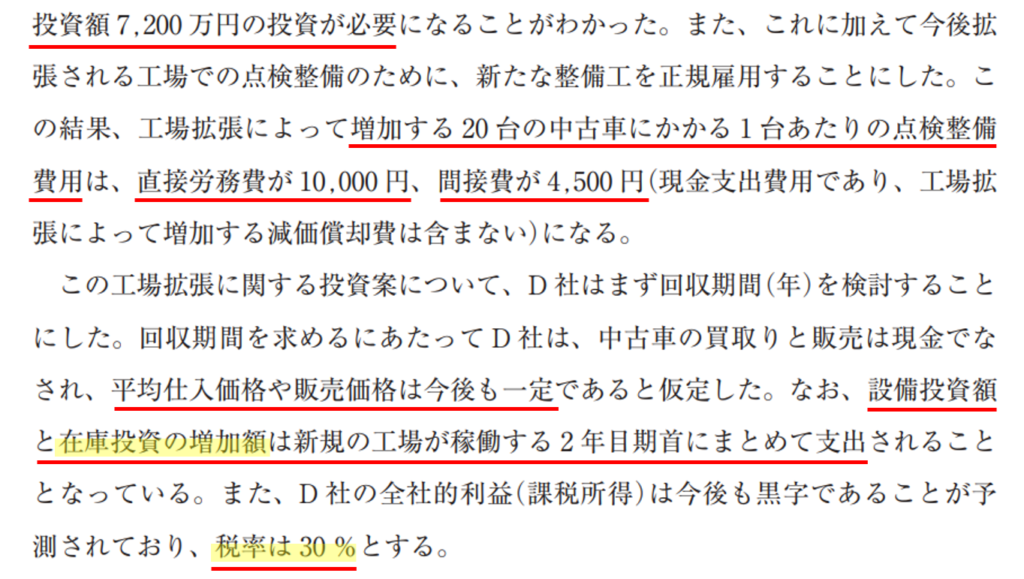

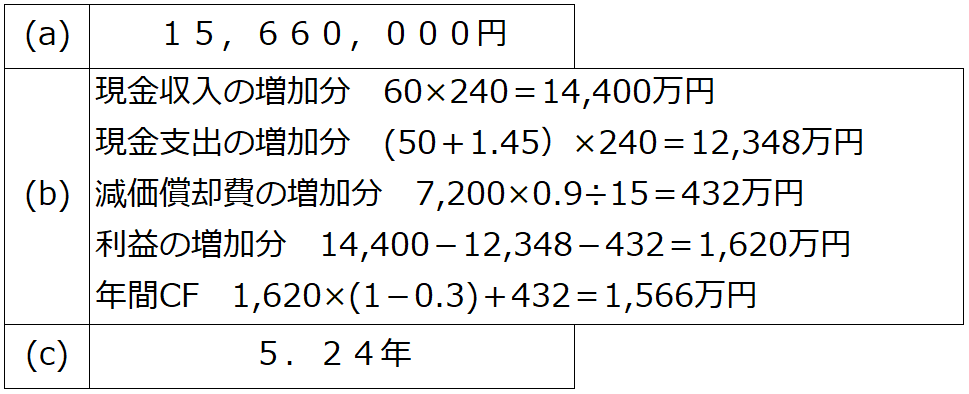

2.令和4年度事例Ⅳ 第3問設問2の解法と解答

(1)設問文

(2)私の解答プロセスの流れ

①第3問と設問2の設問文を読み、制約条件を把握する

②解答メモ上に条件を整理する

③解答メモ上で解答を計算する

④解答用紙に計算結果と計算過程の解答を記入する

(3)第3問と設問2の設問文を読み、制約条件を把握する

制約条件に赤ペンで下線を引きます。また、数字の単位など、特に注意する箇所には更にマーカーで線を引きます。

(4)解答メモ上に条件を整理する

答えるべき事項は、この投資案の年間キャッシュフロー(初期投資額は含まない)です。

答える対象の投資案は、追加の設備投資であり、追加の設備投資を行わない場合との比較検討が求められています。

投資の支出は2年目期首にまとめて行われます。

差額収益と差額費用は2年目期末から発生します。

●メモ内容

①差額収益

・中古車240台(月間20台×12か月)の売価

②差額費用

・中古車240台の取得原価+点検整備費用

③減価償却費の増加額

(5)解答メモ上で解答を計算する

●差額収益

・中古車240台の売価

=60×240=14,400万円(①)

●差額費用

・中古車240台の取得原価

=50×240=12,000万円(②)

・中古車240台の点検整備費用

=1.45×240=348万円(③)

●減価償却費の増加額

・7,200×0.9÷15=432万円(④)

●差額利益の計算

=差額収益-差額費用-減価償却費の増加額

=①-(②+③)-④

=14,400-(12,000+348)-432

=1,620万円(⑤)

●差額キャッシュフローの計算

=差額利益×(1-税率0.3)+減価償却費の増加額

=⑤×0.7+④

=1,620×0.7+432

=1,566万円(⑥)

●回収期間の計算

=(設備投資額+在庫投資の増加額)÷差額キャッシュフロー

=(7,200+50×20)÷⑥

=8,200÷1,566=5.236≒5.24年

(6)解答用紙に計算結果と計算過程の解答を記入する

(7)考察

この問題は、論点自体は難しくはないと思いますが、とにかく設問文が長くて間違いやすく、初見で正解にたどり着くのはかなり難しいと思います。

特に間違いやすいと感じたのは以下の点です。

①設備投資の対象が追加の20台分だけということが分かりにくい

②販売台数が年間ではなく月間で書いてあり、月間のまま計算してしまう恐れがある

③回収期間の計算で、追加の20台分の在庫投資を含めるのを忘れやすい

私が昨年の事例Ⅳで65点以上取れたのは、恐らく、この問題に対して計算を間違えながらも計算過程も含めて完答したことが大きかったと思っています。

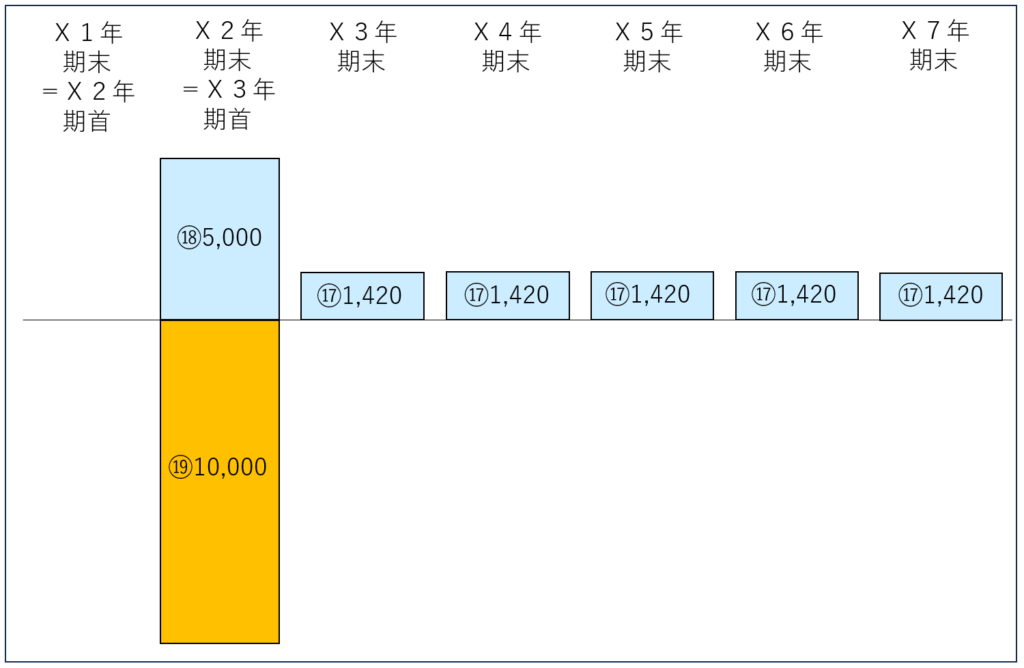

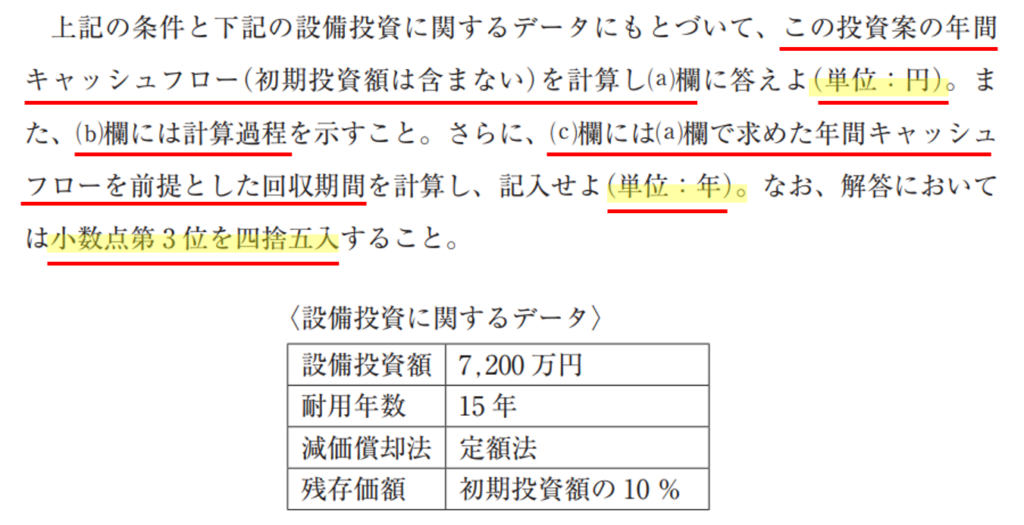

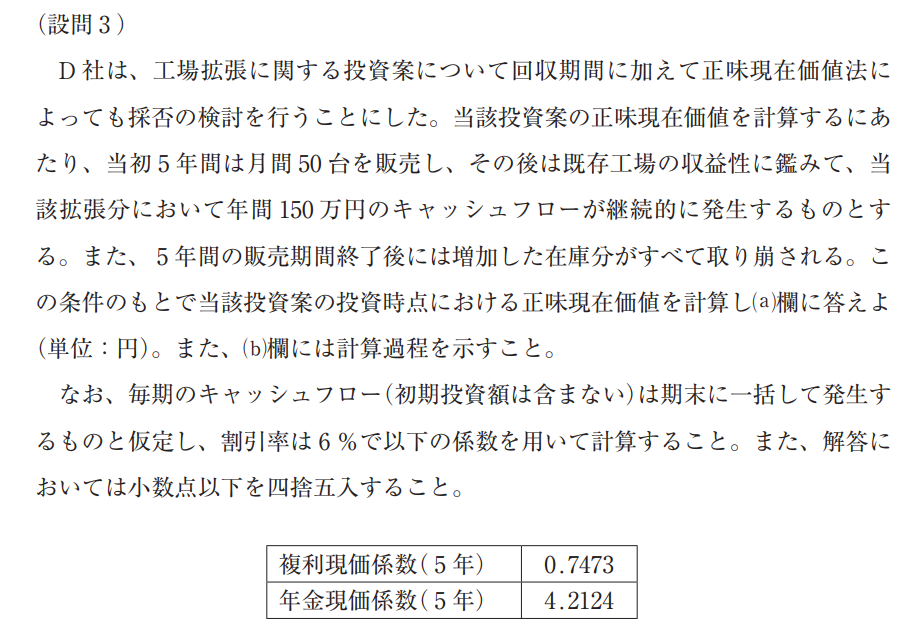

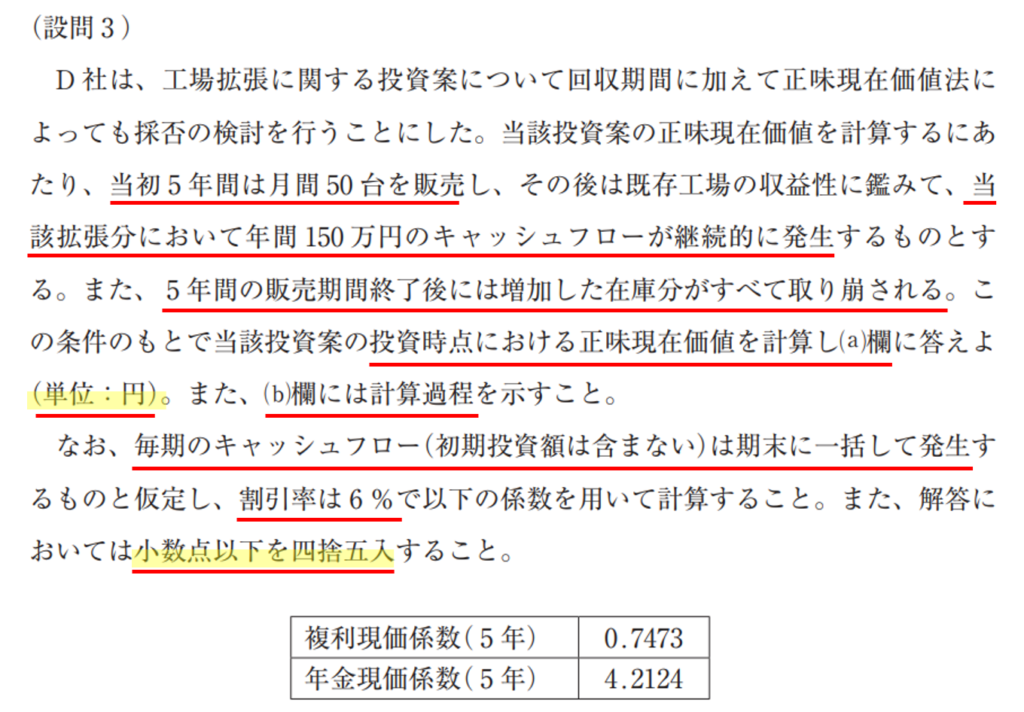

3.令和4年度事例Ⅳ 第3問設問3の解法と解答

(1)設問文

(2)私の解答プロセスの流れ

①設問3の設問文を読み、制約条件を把握する

②解答メモ上に条件を整理する

③解答メモ上で解答を計算する

④解答用紙に計算結果と計算過程の解答を記入する

(3)設問3の設問文を読み、制約条件を把握する

制約条件に赤ペンで下線を引きます。また、数字の単位など、特に注意する箇所には更にマーカーで線を引きます。

(4)解答メモ上に条件を整理する

答えるべき事項は、この投資案の正味現在価値です。

中古車販売事業2年目期首が投資時点です

投資1年目~5年目は毎年1,566百万円のCFが発生します。

5年目期末に増加した在庫分20台を取り崩します。

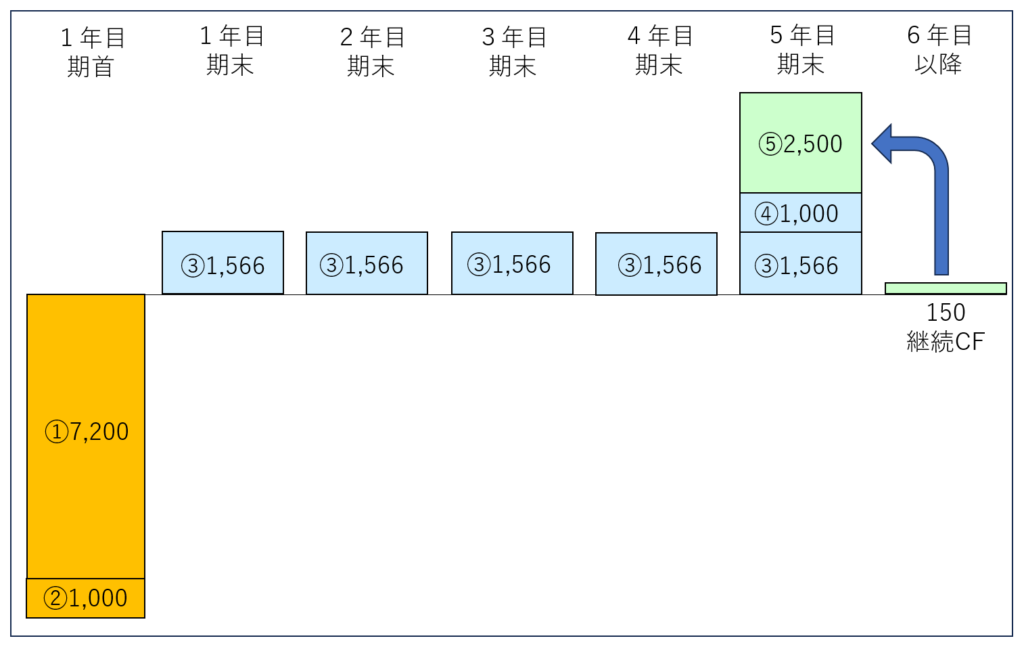

6年目以降は継続CFに移行します。

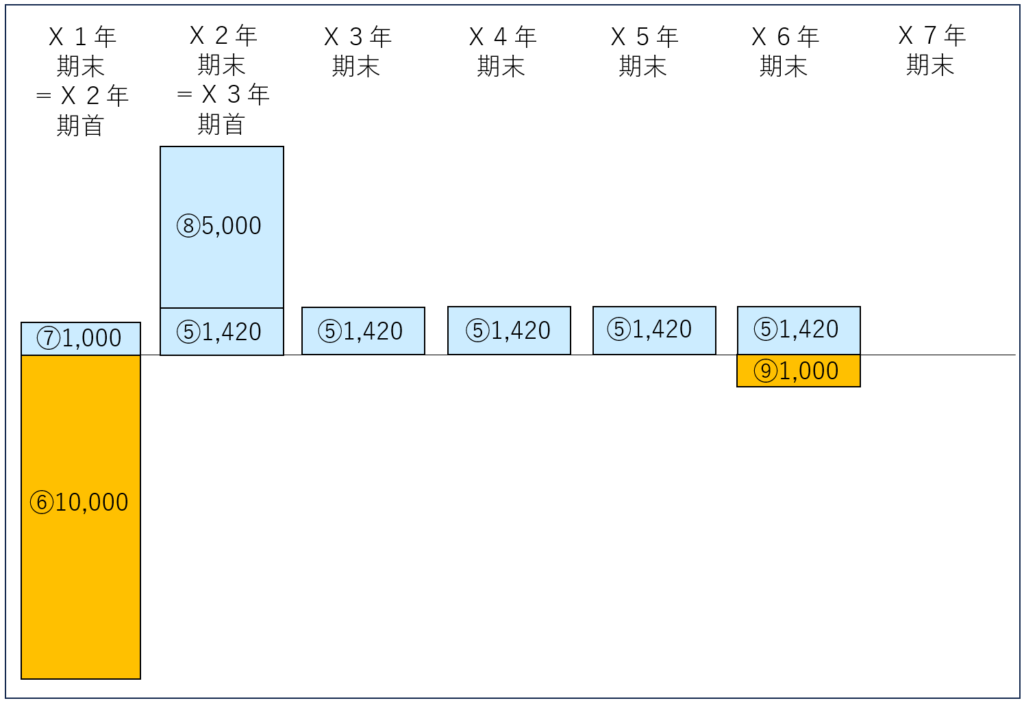

●メモ内容

こんな感じの図を解答メモに書きます。

(5)解答メモ上で解答を計算する

●現在正味価値の計算式

=投資により将来得られる差額CFの現在価値の合計-投資額

●投資額

・設備投資:7,200万円(①)

・在庫投資の増加額:50×20=1,000万円(②)

●投資1年目から5年目までのCF:1,566万円(③)

●投資5年目の在庫増加分取り崩し:50×20=1,000万円(④)

※在庫取り崩しとは、在庫を売却するのではなく、5年目期末時点の仕入費用を1年目期首に先行投資のうえ、5年目期末に仕入をせず在庫を取り崩すことで回収するものと考えます。

●投資6年目以降のCF(ゼロ成長モデル)

=拡張分の継続CF÷割引率

=150÷0.06=2,500万円(⑤)

●正味現在価値

=③×年金現価係数(5年)+(④+⑤)×複利現価係数(5年)-(①+②)

=1,566×4.2124+(1,000+2,500)×0.7473-(7,200+1,000)

=6,596.6184+2,615.55-8,200

=1,012.1684万円

(6)解答用紙に計算結果と計算過程の解答を記入する

(7)考察

この問題は、何をすればいいか分かってさえいれば計算は難しくないですが、そもそも設問2で各年のCFを正解するのが困難なので、結果的に正解するのが難しいと思います。

また、以下の点を初見で正しく処理するのは結構難しいと思いました。

①投資5年目の在庫増加分取り崩しについて、どう処理すればよいのか分かりにくいです。

②投資6年目以降の継続CFの計算について、ゼロ成長モデルの式を覚えていればよいですが、試験本番で覚えていないと結構焦ると思います。

③設備投資の5年目終了時点の残存価額について、何も処理しなくていいのか分かりにくいです。6年目以降は継続価値に移行するため、その中で減価償却や再投資が行われると見なすようですが、これを理解するのは難しいと思いました。

■Ⅵ.その他(文章記述問題)

1.令和4年度事例Ⅳ 第4問の解法と解答

(1)設問文

(2)私の解答プロセスの流れ

①第4問の設問文を読んで、制約条件と論点を確認する。

②与件文を読んで、問われていることに関連のある記述を探す。

③第3問の設問文を読んで、問われていることに関連のある記述を探す

④与件文と設問文の記述を元に、解答の骨子を作成する。

⑤解答用紙に解答を記入する。

(3)第4問の設問文を読んで、制約条件と論点を確認する

制約条件に赤ペンで下線を引きます。

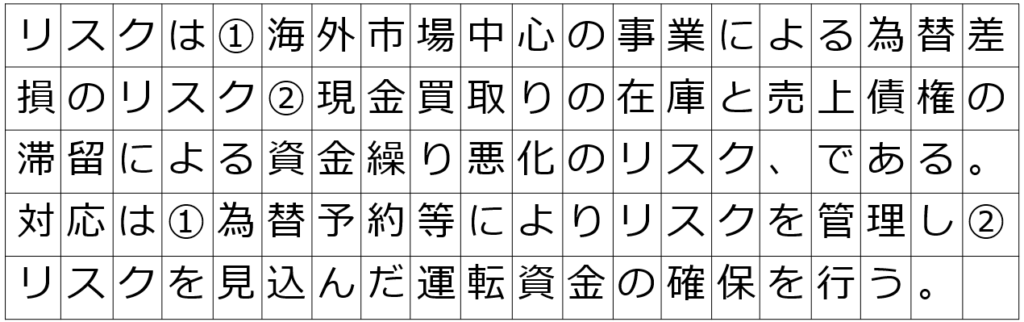

論点は、中古車販売事業を実行する際の財務的リスクと、そのマネジメントです。

(4)与件文を読んで、問われていることに関連のある記述を探す

第4問の制約事項に従い、論点である「中古車販売事業を実行する際の財務的リスクと、そのマネジメント」に関連のある記載にブルーのマーカーで線を引きます。

●第5段落

・中古車販売事業が当面、海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要であると判断しており

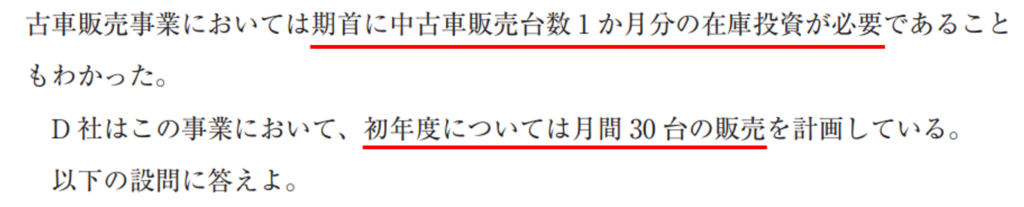

| D社は、1990年代半ばに中古タイヤ・アルミホイールの販売によって創業した会社であり、現在は廃車・事故車の引取り・買取りのほか中古自動車パーツの販売や再生資源の回収など総合自動車リサイクル業者として幅広く事業活動を行っている。D社の資本金は1,500万円で直近の売上高は約10億3,000万円である。 創業当初D社は本社を置く地方都市を中心に事業を行っていたが、近年の環境問題や循環型社会に対する関心の高まりに伴って順調にビジネスを拡大し、今では海外販売網の展開やさらなる事業多角化を目指している。 D社の事業はこれまで廃車・事故車から回収される中古パーツのリユース・リサイクルによる販売が中心であった。しかし、ここ数年海外における日本車の中古車市場が拡大し、それらに対する中古パーツの需要も急増していることから、現在D社では積層造形3Dプリンターを使用した自動車パーツの製造・販売に着手しようとしている。また上記事業と並行してD社は、これまで行ってきた廃車・事故車からのパーツ回収のほかに、より良質な中古車の買取りと再整備を通じた中古車販売事業も新たな事業として検討している。 中古車販売事業については、日本車の需要が高い海外中古車市場だけでなく、わが国でも中古車に対する抵抗感の低下によって国内市場も拡大してきており、中古車販売に事業のウエイトを置く同業他社も近年大きく業績を伸ばしているといった状況である。D社は中古車市場が今後も堅調に成長するものと予測しており、中古車販売事業に進出することによって新たな収益源を確保するだけでなく、現在の中古パーツ販売事業にもプラスの相乗効果をもたらすと考えている。従って、D 社では中古車販売事業に関して、当面は海外市場をメインターゲットにしつつも、将来的には国内市場への進出も見据えた当該事業の展開を目指している。 しかしD社は、中古車販売事業が当面、海外市場を中心とすることや当該事業のノウハウが不足していることなどからリスクマネジメントが重要であると判断しており、この点について外部コンサルタントを加えて検討を重ねている。 D社と同業他社の要約財務諸表は以下のとおりである。なお、従業員数はD社53名、同業他社23名である。 |

この記述から、リスクの1つは「海外市場が中心」から「為替差損のリスク」とします。

(5)第3問の設問文を読んで、問われていることに関連のある記述を探す

与件文からはリスクが1つしか見つからなかったため、第3問の設問文からも「中古車販売事業を実行する際の財務的リスクと、そのマネジメント」に関連のある記載を探してブルーのマーカーで線を引きます。

●第3問設問文

・中古車の現金買取りを行い

・中古車販売事業においては期首に中古車販売台数1か月分の在庫投資が必要

| 第3問(配点 35 点) D社は新規事業として、中古車の現金買取りを行い、それらに点検整備を施したうえで海外向けに販売する中古車販売事業について検討している。この事業では、取引先である現地販売店が中古車販売業務を行うため、当該事業のための追加的な販売スタッフなどは必要としない。 D社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は 1 台あたり平均50万円であった。それらの中古車は、現地販売店に聞き取り調査をしたところ、輸送コスト等を含めてD社の追加的なコスト負担なしに1台あたり60万円(4,800ドル、想定レート:1ドル=125円)で現地販売店が買い取ると予測される。また、同業他社等の状況から中古車販売事業においては期首に中古車販売台数1か月分の在庫投資が必要であることもわかった。 D社はこの事業において、初年度については月間30台の販売を計画している。 |

この記述から、もう1つのリスクは「中古車の現金買取りでの在庫投資が必要」から「売上債権の滞留による資金繰り悪化のリスク」とします。

(6)与件文と設問文の記述を元に、解答の骨子を作成する

リスク2つに対して、リスクマネジメントを考えてみます

●1つ目のリスクとそのマネジメント

・リスク:海外市場が中心 → 為替差損のリスク

・リスクマネジメント:為替予約

●2つ目のリスクとそのマネジメント

・リスク:中古車の現金買取りでの在庫投資が必要 → 売上債権の滞留による資金繰り悪化のリスク

・リスクマネジメント:リスクを見込んだ運転資金の確保

(7)解答用紙に解答を記入する

(8)考察

与件文だけでは情報が不十分で、他の設問の設問文からも解答要素を探さないといけないのが難しく感じました。ちなみに、私は昨年の2次試験本番では、2つのリスクのうち、与件文から答えられる為替差損のリスク1つしか書けませんでした。

■おわりに

令和4年度の事例Ⅳを振り返ってみた結果、初見だと相当難しいというか分かりにくく、この問題で65点取れたのは本当に相対評価による得点調整のおかげだったことを再認識しました。

昨年、この問題で80点以上の高得点を取って合格した人は真の実力者だと思います。

今年受験される皆さんも、初見で解けなくても、復習して理論の部分がきちんと理解できれば大丈夫だと思います。

復習しても理解できない人は、この過去問はトレーニング用としてはあまり向いていないと思いますので、もっと学習効果の高い教材を使って理解を深めることをお勧めします。

私の場合は、昨年の1次試験後に「中小企業診断士 第2次試験 事例Ⅳの解き方」(TAC出版)を使って理解を深めました。

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

\ 最新情報をチェック /

詳しい解説ありがとうございます。質問させていただきたく存じます。

第三問 設問三の「5年間の販売期間終了後には増加した在庫分は全て取り崩される」の箇所ですが、①期首に20台購入したものが5年後まで残っていて、それを取りくずす、という意味なのでしょうか。もしくは②丁度同じ数(20台)だけ5年後に在庫として残り、それを処分する、ということなのでしょうか。②なのかと思いましたが、そんなにぴったりなるのか疑問に思いました(定量発注方式で常に在庫が20台あるようにしている、ということなのでしょうか…)

保木さん、コメントありがとうございます。

私は既にタキプロの活動から引退して15期に引き継いでいますので、コメントに気が付くのが遅くなりました。

ご質問事項につきまして、以下のとおり回答させていただきます。

>第三問 設問三の「5年間の販売期間終了後には増加した在庫分は全て取り崩される」の箇所ですが、

>①期首に20台購入したものが5年後まで残っていて、それを取りくずす、という意味なのでしょうか。

>もしくは②丁度同じ数(20台)だけ5年後に在庫として残り、それを処分する、ということなのでしょうか。

②の意味です。

実際に企業で商品などの棚卸資産を管理する場合、日々の取引に応じて数量は変化しますので、期末や四半期末などのタイミングで棚卸を行い、その時点の数量と金額を棚卸資産としてカウントします。

そのため、この場合は5年目期末時点の在庫台数と解釈すればよいと思います。

また、この問題は実際に数えた台数ではなく、未来の想定台数なので、工場拡張により増加するキャパシティと同数の20台でよいと思います。

昨日の返信は保木さんの知りたいことに答えられていないことに気付きましたので、補足します。

この問題を考える場合、あくまでも未来の仮定なので、個々の中古車の動きよりも、キャッシュフロー(CF)の動きで理解した方がよいです。

■設問文の前提条件

(第3問)

・D社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は1台あたり平均50万円であった。

・中古車販売事業においては期首に中古車販売台数1か月分の在庫投資が必要

・中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した

(設問2)

・初年度においては月間30台の販売からスタートするが、2年目以降は5年間にわたって月間販売台数50台を維持する計画を立てた。

(設問3)

・当初5年間は月間50台を販売

・5年間の販売期間終了後には増加した在庫分がすべて取り崩される

■CFの動き

(投資1年目期首)

・投資1年目期首=中古車販売事業2年目期首になる。

・中古車販売事業1年目には月間30台の販売なので、中古車販売事業2年目期首=投資1年目期首には棚卸資産として中古車30台×50万円=1,500万円の在庫が存在すると仮定する。

・投資1年目以降は月間50台販売するので、新たに中古車20台×50万円=1,000万円の在庫投資を行う。

→在庫投資分1,000万円は投資1年目期首のCF減少となる。

(投資2年目期末~投資4年目期末)

・投資1年目~4年目の4年間は、毎月平均して50台仕入れて50台販売するので、1年目~4年目の4年間の期末棚卸資産は50台×50万円=2,500万円で増減なしと仮定する。

(投資5年目期末)

・投資5年目は、販売台数が50台×12カ月=600台だが、投資5年目期末に20台(投資1年目期首の在庫投資分)を取り崩す(減らす)仮定のため、年間の仕入台数は50台×12カ月-20台=580台となる。

・投資5年目の中古車の原価は販売(売上)台数に対応するので、600台×50万円=30,000万円となるが、その内訳は、仕入費用580台×50台=29,000万円、在庫(棚卸資産)の取り崩し(減少)20台×50万円=1,000万円となる。

→在庫の取り崩し分1,000万円は投資5年目期末のCF増加となる。

なお、この場合、投資5年目期末の棚卸資産は50台から20台取り崩すので、30台×50万円=1,500万円となります。

投稿後に確認したところ、誤記が2カ所ありましたので、訂正版を再投稿します。

【誤記箇所①】

(誤)

(投資2年目期末~投資4年目期末)

↓

(正)

(投資1年目期末~投資4年目期末)

【誤記箇所②:(投資5年目期末)】

(誤)

その内訳は、仕入費用580台×50台=29,000万円

↓

(正)

その内訳は、仕入費用580台×50万円=29,000万円

【誤記訂正版】

■設問文の前提条件

(第3問)

・D社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、諸経費を含めたそれらの取得原価は1台あたり平均50万円であった。

・中古車販売事業においては期首に中古車販売台数1か月分の在庫投資が必要

・中古車の買取りと販売は現金でなされ、平均仕入価格や販売価格は今後も一定であると仮定した

(設問2)

・初年度においては月間30台の販売からスタートするが、2年目以降は5年間にわたって月間販売台数50台を維持する計画を立てた。

(設問3)

・当初5年間は月間50台を販売

・5年間の販売期間終了後には増加した在庫分がすべて取り崩される

■CFの動き

(投資1年目期首)

・投資1年目期首=中古車販売事業2年目期首になる。

・中古車販売事業1年目には月間30台の販売なので、中古車販売事業2年目期首=投資1年目期首には棚卸資産として中古車30台×50万円=1,500万円の在庫が存在すると仮定する。

・投資1年目以降は月間50台販売するので、新たに中古車20台×50万円=1,000万円の在庫投資を行う。

→在庫投資分1,000万円は投資1年目期首のCF減少となる。

(投資1年目期末~投資4年目期末)

・投資1年目~4年目の4年間は、毎月平均して50台仕入れて50台販売するので、1年目~4年目の4年間の期末棚卸資産は50台×50万円=2,500万円で増減なしと仮定する。

(投資5年目期末)

・投資5年目は、販売台数が50台×12カ月=600台だが、投資5年目期末に20台(投資1年目期首の在庫投資分)を取り崩す(減らす)仮定のため、年間の仕入台数は50台×12カ月-20台=580台となる。

・投資5年目の中古車の原価は販売(売上)台数に対応するので、600台×50万円=30,000万円となるが、その内訳は、仕入費用580台×50万円=29,000万円、在庫(棚卸資産)の取り崩し(減少)20台×50万円=1,000万円となる。

→在庫の取り崩し分1,000万円は投資5年目期末のCF増加となる。