キャッシュフロー①/うめ

こんにちは、うめです。

今日のテーマは、財務会計の中で最重要単元といっても過言ではない、キャッシュフローを取り上げます。

某予備校の人気講師E先生がおっしゃってました。

「キャッシュフローを制する者は財務会計を制す」

キャッシュフローについて、皆さんの理解度はどの程度でしょうか?

キャッシュフローとは、一言で説明するとキャッシュ(≒現預金)の出入りのことです。

問題文に「キャッシュフローを計算しなさい」とある場合、

「その期間中に増加(減少)した手許のキャッシュの額はいくらか」

が問われています。

平成26年(一次試験)の第13問を題材に解説します。

(わかりやすく解説するため、正確性を欠く部分があることをご了承ください。)

(平成26年)

第13問

以下のデータに基づいて、A社のフリー・キャッシュフローを計算した場合、最も適切なものを下記の解答群から選べ。

【A社のデータ】

営業利益 200百万円

減価償却費 20百万円

売上債権の増加額 10百万円

棚卸資産の増加額 15百万円

仕入債務の減少額 5百万円

当期の設備投資額 40百万円

法人税率 40%

〔解答群〕

ア 70百万円

イ 80百万円

ウ 120百万円

エ 130百万円

FCF=営業CF+投資CF

=営業利益×(1-法人税率)+減価償却費-運転資本増加額 +投資CF

=200 ×(1- 0.4 )+ 20 -(10+15+5) -40

=70

となり、正解は「ア」となります。

フリー・キャッシュフローの公式を覚えていれば簡単に解ける、正答率の高い問題です。

ですが皆さんは、公式の意味を本当に理解できていますか?

単に公式を覚えて解いているだけの方も多いのではないでしょうか?

なぜこの公式でキャッシュフローを導き出せるのか、ちゃんと説明できますか?

特に、営業CF(営業利益×(1-法人税率)+減価償却費-運転資本増加額)についてですが、

①なぜ、営業利益に(1-法人税率)をかけるのか?

②なぜ、減価償却費を足すのか?

③なぜ、運転資本の増加額を引くのか?

3つすべて説明できる方は、キャッシュフローの本質をきちんと理解できています。

応用問題や二次試験にも対応できることでしょう。

説明できないけど、公式に当てはめて解いたという方は、今日のブログに出会えてラッキーです。

読み進めることで、理解度が深まるでしょう。

「①なぜ、営業利益に(1-法人税率)をかけるのか?」

「②なぜ、減価償却費を足すのか?」

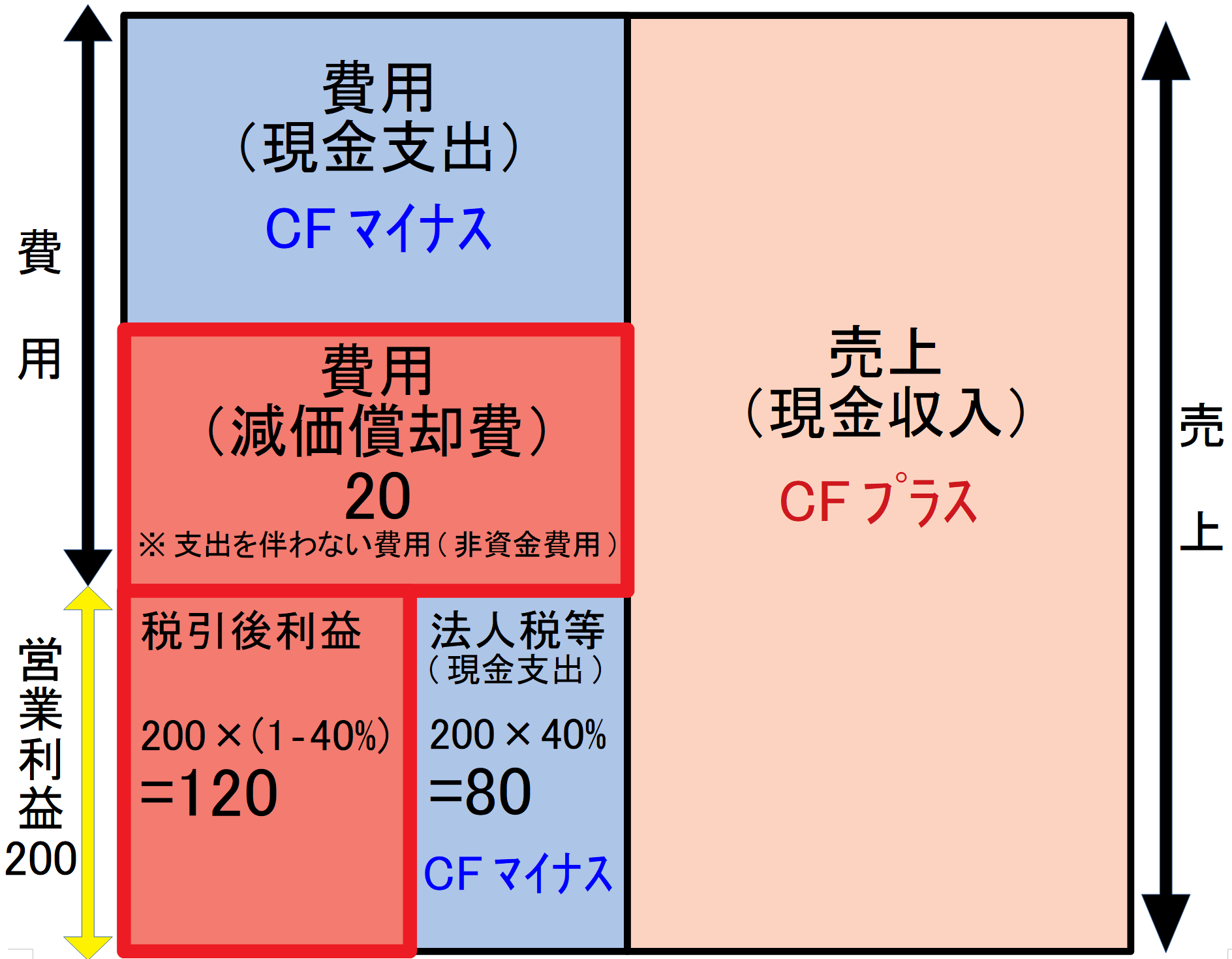

「営業利益×(1-法人税率)+減価償却費」を図に表すと、以下のようになります。

話を分かりやすくするため、売上・費用ともすべて現金取引と仮定します。

※赤色の部分が、キャッシュ(現金)として手許に残る部分

※前提:売上(現金)-費用(現金)-減価償却費=営業利益

「営業利益×(1-法人税率)+減価償却費」は簡単に言うと、図の赤色の部分を求めるための式です。

「①なぜ、営業利益に(1-法人税率)をかけるのか?」

「営業利益×(1-法人税率)」の式を分解すると、

営業利益-法人税等の額

となります。

図の「税引後利益」の部分になります。

つまり、「営業利益×(1-法人税率)」は、利益の中から法人税等を支払った後に、キャッシュとして手許に残る金額を計算しています。

「②なぜ、減価償却費を足すのか?」

減価償却費は、法人税等算出の基となる営業利益を求めるために、いったん費用として引きます。ですが減価償却費は実際の現金支出を伴わない費用(非資金費用)なので、最後に同額を足し戻すのです。

法人税等の金額がわかれば、

「売上(現金)-費用(現金)-法人税等(現金)」

の計算で直接的に、キャッシュフローを求められます。

ですが通常、法人税等は金額ではなく税率のみが与えられます。

また、この問題と同じく、営業利益の金額が与えらます。

なので法人税等の額(営業利益×法人税率)を算出するために、

まず「売上(現金)-費用(現金)-減価償却費」で算出した(または与えられた)営業利益に法人税率をかけ法人税等の額を出します。

次に、営業利益は現金支出を伴わない費用である減価償却費を引いているので、営業利益からキャッシュフローを求める場合は、足し戻して間接的に求めざるを得ないのです。

「営業利益×(1-法人税率)+減価償却費」

の式は、

「営業利益−法人税等+減価償却費」

と置き換えることで、上の図ともリンクすることでしょう。

最後に残った、

「③なぜ、運転資本の増加額を引くのか?」

については、次回「キャッシュフロー②」で取り上げます。

明日はセンピさんです。

お楽しみに。

========================

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

\ 最新情報をチェック /