事例Ⅳの経営指標は計算しない。の術 by しんた

タキプロ13期のしんたです。

受験生のみなさん、1次試験合格おめでとうございます!

7科目420点という難関を乗り越え、ようやく手にした2次試験の挑戦権。

多くの方が2次試験に向けて過去問に取り組まれていると思いますが、

なかなか思うように点数が伸びず焦ってませんか?

大丈夫です。

2次試験は50点の感触で受かります。

(私はその言葉を信じて頑張りました。誰が言ったかは覚えてません)

ただし、事例Ⅳだけは別。

過去問で確実に60点以上を取る力をつけてください。

そして事例Ⅳはなんと言っても最終科目、マラソンで例えるなら30キロ過ぎ。

体力的にも、精神的にもキツい80分。

いかにミスを無くし確実に得点できるかが合格を左右します。

タキプロの先人の知恵を活用して失点しない小さな工夫を積み上げて、ラストで失速しない力を身につけましょう。

今回は、事例Ⅳ設問1「経営分析」で失点しない工夫をお伝えします。

タキプロ2次試験対策セミナー開催!

★参加応募受付中★

下記バナーから参加申し込みいただけます!

■指標を先に計算する落とし穴

事例Ⅳは計算ミスが命取りです。

わかっていても、電卓の入力ミス、数字の転記ミス、四捨五入ミスなどなど、

たくさんの落とし穴があります。

私も過去問演習で散々ミスをしました。

あらかじめ全ての指標を計算して比較する方もいると思いますが、以下の欠点もあります。

- 計算に時間がかかる

- 計算する数が多いと計算ミスのリスクが高い

- 表面の数字と数字の変化量に引っ張られやすい

数字の変化量に引っ張られやすいというのはどういうことかというと、

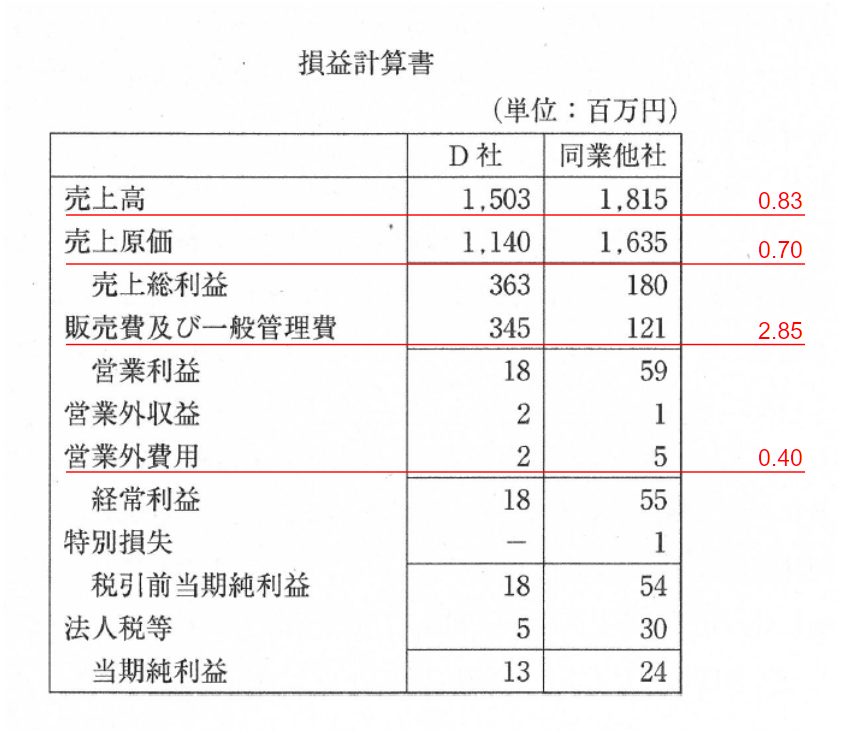

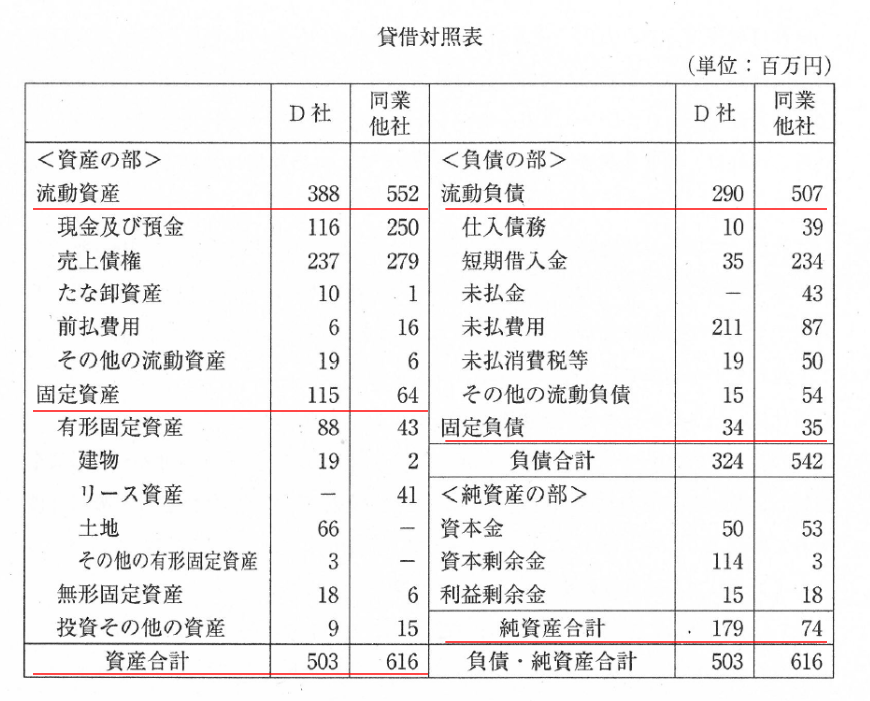

令和元年事例ⅣのP/Lを例にとってみてみましょう。

- 売上高総利益率 16.76%(当期)< 19.10%(前期)

- 売上高営業利益率 0.98%(当期)< 3.41%(前期)

- 売上高経常利益率 1.42%(当期)< 3.54%(前期)

上記の数字だけを見ると、変化量の最も大きい「営業利益率」にどうしても注目してしまいます。

しかし、変化が大きい=答えに近い、とは限りません。

「何によって当期と前期に差が生じているのか」が、この経営分析で答えを導くポイントです。

数字の大きさだけに目を奪われてしまっては、本質を見誤ります。

■扱う数字は少なく

事例Ⅳの経営分析はなるべく短時間で確実に得点したい。みなさんそう思いますよね。

少しでも計算ミス、転記ミス、四捨五入ミスなどのリスクを減らすために、

経営分析で使う数字を11項目に絞りましょう。

(P/L)

- 売上高

- 売上原価

- 販売費及び一般管理費

- 営業外費用

(B/S)

- 売上債権

- 棚卸資産

- 有形固定資産

- 流動資産

- 流動負債

- 純資産

- 資産合計

■収益性分析

何度も言いますが、ここでいきなり「営業利益率」などの指標は計算しません!

まずは与えられたP/Lから

- 売上高

- 売上原価

- 販管費

- 営業外費用

以上4つにアンダーラインを引き、余白に「D社/同業他社」を計算した数字を書き入れましょう。

(小数第2位で四捨五入します。このとき電卓の四捨五入モードを使うと便利です)

見ての通り、D社の売上高は同業他社の「0.83倍」です。

それではここで、各費用と売上のそれぞれの倍率を比較してみましょう。

- 売上原価 0.70倍 < 0.83倍

- 販管費 2.85倍 > 0.83倍

- 営外費用 0.40倍 < 0.83倍

上記の比較から、

- 売上原価・・売上比に比べて原価は小さい。つまり、原価が低く抑えられておりコスト競争力が高い

- 販管費・・・売上比に比べて販管費が大きい。つまり、人件費や広告費など販売にかかる費用負担が大きい

- 営外費用・・売上比に比べて営外費用が小さい。つまり、支払利息が少ない(=負債が少ない)

といったことが予想できます。

中でも販管費の差が目立って大きいので、与件文では特に注目したいポイントです。

これをもし、指標から先に計算した場合、

- 売上高総利益率 24.15%(D社)> 9.92%(他社)

- 売上高営業利益率 1.20%(D社)<3.25%(他社)

- 売上高経常利益率 0.13%(D社)<3.03%(他社)

となり、絶対値の差が大きい「売上高総利益率」に注目したくなりませんか?

また「経常利益率」においては「劣っている指標」として候補になりそうです。

ずいぶん印象が違いますね。

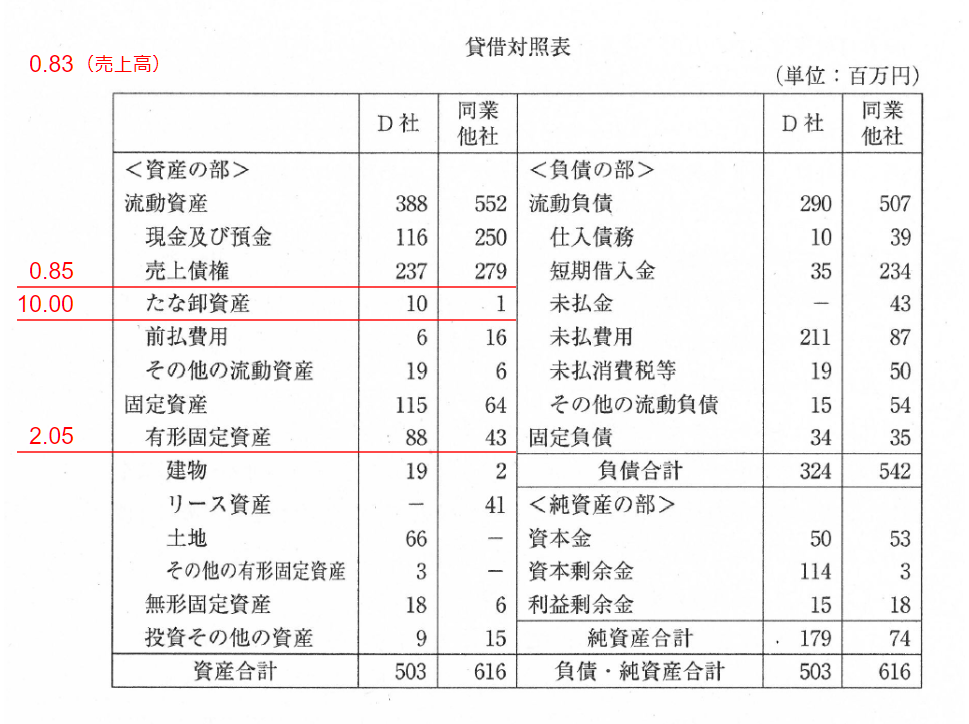

■効率性分析

効率性の分析では、売上比と各資産を比べます。

- 売上債権

- 棚卸資産

- 有固資産

にアンダーラインを引きます。

余白に「D社/同業他社」を計算した数字を書き入れましょう。

売上比も比較に使うので余白に「0.83」と書いておきます。

各費用を売上と比較してみましょう。

- 売上債権 0.85倍 > 0.83倍

- たな卸資産 10.00倍 > 0.83倍

- 有形固定資産 2.05倍 > 0.83倍

となります。

売上(分子)に対して資産(分母)が小さいほど効率性が高くなるので、

- 売上債権回転率・・・・ほぼ同じ

- 棚卸資産回転率・・・・劣る(ただしそもそも資産自体が小さい)

- 有形固定資産回転率・・劣る

と評価することができます。

この時点ではどの指標が解答になるかまでは判断できませんが、

各指標をすべて計算することなく、優劣の判断ができます。(電卓を叩く回数を比較してみてください!)

与件文にある根拠を見つけて、どの指標を指摘するのが妥当か検討しましょう。

■安全性分析

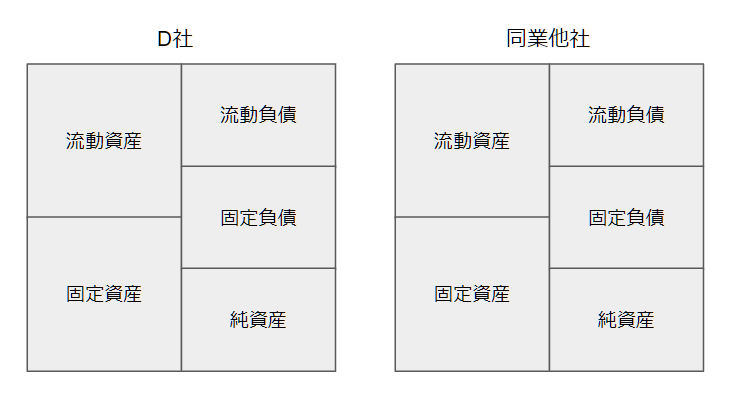

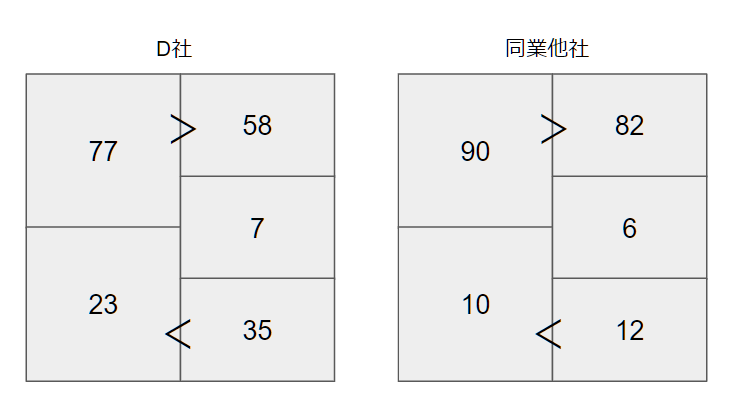

安全性はB/Sの割合の変化に着目するため、ボックス図を使います。

左を流動資産、固定資産の2つに、

右を流動負債、固定負債、純資産合計の3つに区切ります。

D社、同業他社、それぞれ2つ箱を用意しましょう。

(説明のために文字を入れていますが、箱の中身は空っぽでOK)

そして、全ての枠に総資産に対する割合(%)を計算して書き込んでいきます。

このとき使う数字は、間違えないようにアンダーラインやマルで印をつけると良いです。

D社の各割合を計算します。

- 流動資産の割合=388/503=77%

- 固定資産の割合=100-77=23%(暗算)

- 流動負債の割合=209/503=58%

- 固定負債の割合=34/503=7%

- 純資産 の割合=100-58-7=35%(暗算)

電卓の計算はたった3回。

同業他社についても同様に計算して、ボックス図に数字を入れていきましょう。こんな感じです。

さらにここで、上図のように左右の数字を比較して不等号を入れます。

流動資産 > 流動負債 なので、短期安全性は問題なさそうです。

固定資産 < 純資産 なので、長期安全性も問題なさそうです。

最後に、純資産をD社と他社で比較します。

ボックス図の右下の数字(%)はそのまま自己資本比率ですね。

D社と同業他社ではかなり開きがありそうです。

もちろん、解答としては「当座比率」や「固定長期適合率」などを指摘する可能性もありますが、

まずはこのように図を書いて全体を俯瞰することで、

どこに特徴や問題がありそうかを直感的に掴むことができます(財務が苦手な人こそ右脳を使いましょう笑)。

安全性分析においては、D社単体の安全性をみてから、同業他社と比べて優劣を判断することが大切です。

たとえばD社の流動比率が100%を超えていれば、同業他社と比べて劣っていても解答としては優先度が低いと考えられます。

■おわりに

え?これで終わり!? ここからどうやって答えを導くの?(それ教えてよ)

という声が聞こえてきそうですが、今回私が伝えたかったのは

計算を少なく、つまりミスの可能性をなるべく減らして優劣を判断するためのひとつのアプローチです。

このアプローチで得た手がかりを元に仮説を立て、そして与件文から答えを見つけてください。

事例Ⅳに限らず解法は人それぞれなので、この考え方が合うかわかりませんが、本番まであと2ヶ月、試行錯誤して自分にあうやり方をぜひ見つけてくださいね。

次回はミョンスさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓

\ 最新情報をチェック /