事例Ⅳと戦うためのファイナルペーパー(お土産付き) by みにまる

タキプロ16期メンバー募集

★参加応募受付中★

下記バナーから参加申し込みいただけます!

目次 [非表示]

■はじめに

読者の皆様、こんにちは。タキプロ15期の みにまる です。

今日のテーマは2次試験のためのファイナルペーパーです。

ファイナルペーパーとは何かについては、たろーさんの記事をご覧ください。過去の先輩方の作ってくださった力作ファイナルペーパーのリンク集になっております。ぜひご活用くださいませ。

ファイナルペーパーは先輩方が作って下さったものもたくさんありますし、オリジナルで自作しても良いと思います。

本記事では、私みにまる渾身の自作事例Ⅳ対策ファイナルペーパーの配布とその解説をいたします。

今回作ったファイナルペーパーは私が昨年自分用に作っていたノートを元にしています。私は受験生支援団体で事例Ⅳの講師として受験生指導もしているので、その指導を通して得た知見も折り込んでいます。

受験生の皆様の合格確率を1%でも高めたい!私が考える「事例Ⅳの戦い方のエッセンス」を盛り込みました。

■事例Ⅳと戦う上でのマインドセット

まず1枚目は「事例Ⅳ各問題全体に共通する心構え」を書いています。

「受験番号を書く」などめちゃめちゃ当たり前のことですね

ファイナルペーパーというのは試験直前期、また試験当日の直前に読んで最終確認をするためのものです。

当たり前のことですが、絶対に忘れてはいけない大事なことを書いているので、馬鹿馬鹿しいと思わずそのままストレートに読んでいただきたいです。

総論のマインドセット

- 聞かれたことに答える(事例Ⅰ〜Ⅲと同様に)

- 安全第一(事例Ⅳはミスとの戦いである)

- 無理して100点を狙わない/時には魂の割り切りを

- 本番で気持ちよくスラスラ解けると思わないこと(矛盾を感じたら現実的に妥当な解釈をする)

- 事例Ⅳは数学ではない(厳密さにこだわらない)

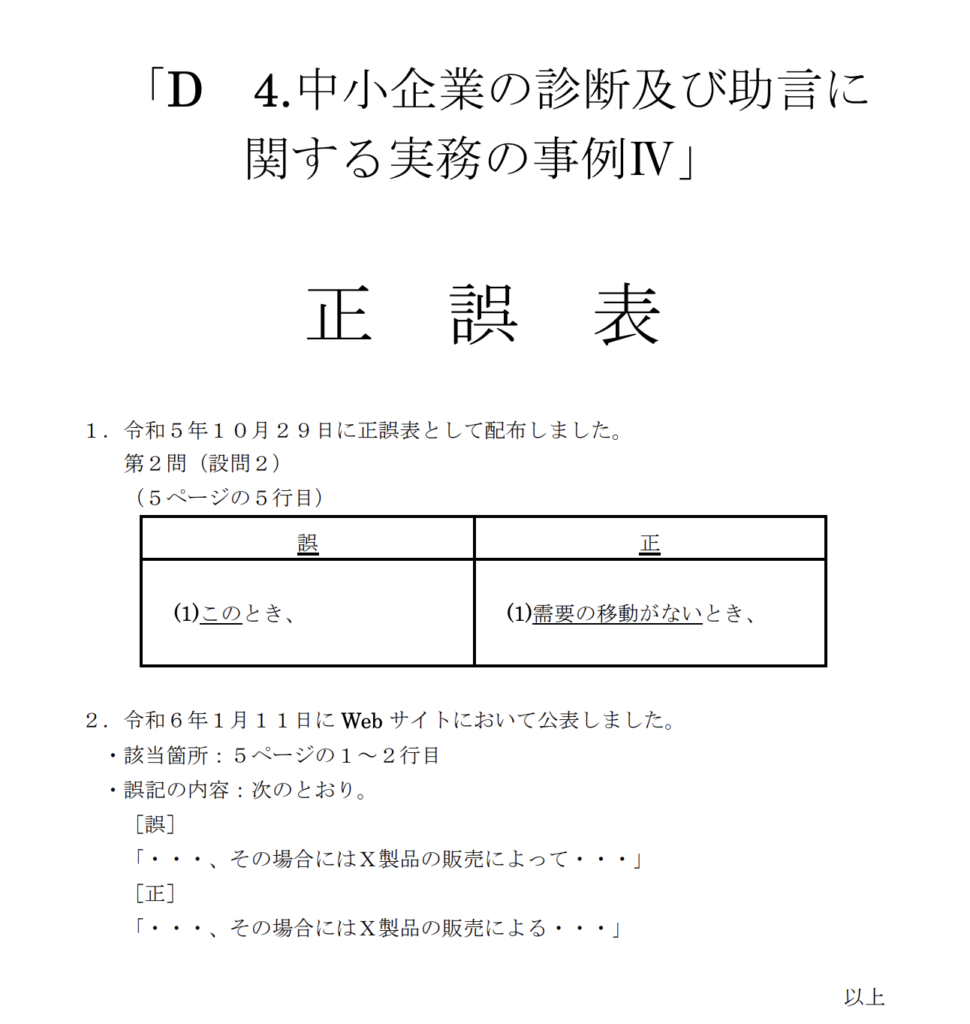

「本番で気持ちよくスラスラ解けると思わないこと」というのは、私が昨年事例Ⅳ本試験を受けた上で感じた強烈な実感です。R5年の事例Ⅳでは別紙の正誤表の配布+合格発表後に訂正があった別の誤記がありました。

この誤記のために設問文の日本語の解釈に混乱された方も多かったと思います。私もその一人です。

https://www.jf-cmca.jp/attach/test/shikenmondai/2ji2023/D2JI2023.pdf

正直、国家試験にあるまじき不備だと思いますが…本試験で現実にあったことです。仕方がありません。試験は受験生全員に平等に与えられた同じ問題を受け入れて解くしかありません。

このようなイレギュラーな不備もあります。また非常に解釈に苦慮する、人によって解釈が分かれる曖昧な日本語で書かれている問題も多いのが事例Ⅳの特徴です。

事例Ⅳは大学受験の数学や簿記検定のような「きれいに整えられた試験問題」ではありません。

設問設定に不備や矛盾もあり得ます。普段、事例Ⅳが得意で模試や過去問をスラスラ解ける人でも、本番でスムーズに解けるとは限りません。それでも与えられた条件のなかで「現実的に妥当な解釈」をして「最善の答え」を捻り出すことが求められます。

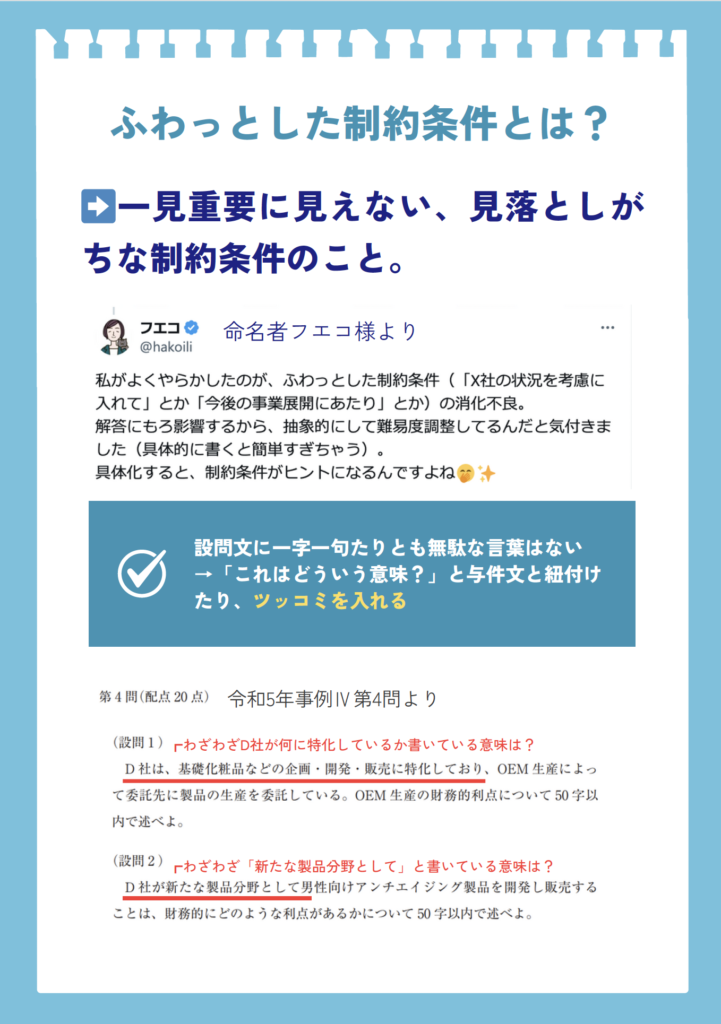

■ふわっとした制約条件

2枚目は「ふわっとした制約条件」についてです。

「ふわっとした制約条件」というのはR4年合格のフエコさんから教えていただいた2次試験の本質を表す金言です。

ふわっとした制約条件とは?

抽象的で一見重要に見えない、見落としがちな制約条件のこと

抽象的で一見重要に見えない、見落としがちな制約条件のこと

設問文は短い(長い時もありますが)からこそ、全ての文字に意味があります。一字一句たりとも無駄な言葉はありません。設問文は全てが解答のヒントだと思って「これってどういう意味なんだろう?」とツッコミを入れながら読むべきです。

こちらのエミリーさんのポストも同じ流れの金言です。

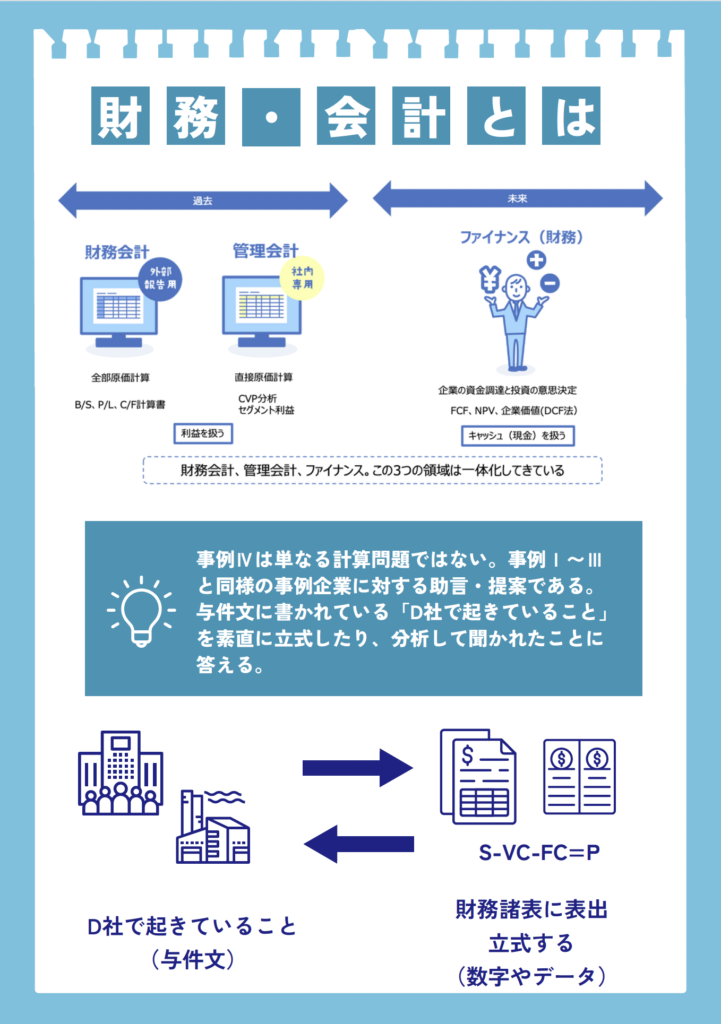

■事例Ⅳ(財務・会計)の全体像

3枚目は事例Ⅳ(財務・会計)の全体像と事例Ⅳも事例Ⅰ〜Ⅲと同様の事例問題であることを書いています。

事例Ⅳは「財務(ファイナンス)」と「会計(アカウンティング)」から成っています。ファイナンスとアカウンティングの違いについてはこちらの記事で詳しく解説していますので、よろしければご参照ください。

CVP(第2問に多い)は会計分野の問題であること、NPV(第3問に多い)は財務分野の問題であること。

直接点数に結びつく訳ではありませんが、全体像を把握しておくことは、事例企業に寄り添った答案を作る上で役に立ちます。

CVPって何のためにやるんだっけ?NPVって何のために計算するんだっけ?

事例Ⅳは単なる計算問題ではなく、事例企業の経営を改善するための助言に必要な計算と経営分析をしています。

■経営分析

経営分析のページでは、主要な経営指標の公式と対応するキーワードをまとめています。

経営分析の記述対策はご自身で準備されているものがあると思いますので、参考程度にご覧ください。

当座資産の定義について 当座資産=現預金+売上債権

当座資産=現預金+売上債権 当座資産=流動資産-棚卸資産=(現預金+売上債権+その他の流動資産)

当座資産=流動資産-棚卸資産=(現預金+売上債権+その他の流動資産)

どちらの定義でもいいと思います!

■CVP/NPV

こちらはCVPやNPVのそもそもの目的や、前提条件・注意事項をまとめています。

CVPの前提条件

- 固定費は一定である

- 変動費は数量に比例して変化する(変動費が売上高に比例するとは限らない)

- 販売単価は一定である

※設問文の条件で固定費や変動費率、販売単価が変わる場合は設問文の指示を優先

※固変分解は設問文の指示に忠実に従い慎重に行う(図解すること)

このような「固定費は一定」だとか当たり前のように思えることを、何故CVPの前提条件としてわざわざ書いているのかと言いますと、

固定費が一定とは書いていないのに、固定費が一定とみなせるのは何故?

という疑問をよく受験生からいただくからです。

CVPの目的のところを読んでいただきたいのですが、CVP分析というのは「過去の数字を使って未来の計画を立てるためのシミュレーション」です。現実ではありません。過去と同じ条件という仮定(変動費率、固定費)に基づいて、じゃあ未来はどうなるの?って話なのです。

この前提条件を理解していないと、CVP分析の問題を「ただただ公式に当てはめるだけの計算問題」として解いてしまい大事故を起こします。

NPVについては、NPV(ファイナンス)は営業利益ベースでPLとBSからCFを算出することを書いています。

近年出題の多い在庫投資については、「書いてある通りに」運転資本残高を時系列の表で整理することをおすすめします。表を書いて、差額の増減を書き込めば、CFは間違えずに出すことができます。

とにかく「書いて考える!」筆考が大事!(頭の中だけで考えられるほど人間は賢くない)

在庫投資の条件をよく見落としてしまうという方は、ぜひ下記の記事をお読みください。

事例Ⅳの設問文のわかりやすい数字ばかりを追ってしまって「正しい情報抽出」ができない方にぜひお読みいただきたい記事です。

その他、記述対策の知識や間違えやすい論点も入れています。ただ、知識補充としてはこのファイナルペーパーでは不十分なので、知識は別の資料から仕入れてください。

■おわりに

いかがでしたでしょうか?

私が現時点で出せる受験生に絶対に伝えたいことをギュギュっとまとめました。

もちろん私のファイナルペーパーが万人に合うとは思いませんが、この記事を読んでファイナルペーパーを読んでくださった方の得点向上に少しでも寄与できれば幸いです。

皆様の合格を心より祈念しております!

わかりづらいところもあったかと思いますが、最後までお読みいただきありがとうございました。

次回は、おくそん さんの登場です。

お楽しみに!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

Follow me!